فراتر از اخبار حرکت کنید

اگر از ۱۰ نفر فعال بازار بپرسید «چرا قیمت طلا بالا میرود؟»، احتمالاً ۹ نفر پاسخهایی کلیشهای میدهند: «چون جنگ شده»، «چون تورم بالاست» یا «چون وضعیت اقتصاد خراب است». این پاسخها اگرچه کاملاً غلط نیستند، اما تمام واقعیت هم نیستند.

بسیار پیش میآید که تورم در حال افزایش است، اما قیمت طلا کاهش مییابد. یا در اوج بحرانهای سیاسی، طلا واکنشی نشان نمیدهد. چرا؟ چون در بازارهای مالی جهانی، یک «دست نامرئی» وجود دارد که قدرتی بسیار بیشتر از اخبار روزمره دارد. این نیروی قدرتمند، «نرخ بهره واقعی» (Real Interest Rate) است.

در این مقاله، قصد داریم پرده از رازی برداریم که تحلیلگران حرفهای والاستریت و معاملهگران بزرگ طلا سالهاست از آن استفاده میکنند. ما بررسی خواهیم کرد که چگونه میتوانید با درک این شاخص، حرکتهای بزرگ بازار طلا را قبل از دیگران تشخیص دهید و تصمیمات سرمایهگذاری خود را از «حدس و گمان» به «تحلیل استراتژیک» ارتقا دهید.

طلا: کالای زینتی یا پول بدون بدهی؟

برای درک رفتار طلا، ابتدا باید ماهیت آن را بشناسیم. طلا تنها یک فلز گرانبها برای ساخت جواهرات نیست. در اقتصاد کلان، طلا پول نقد است؛ اما پولی که هیچ دولتی نمیتواند آن را چاپ کند و هیچ بانک مرکزی مسئولیت بازپرداخت آن را ندارد. طلا، دارایی بدون ریسک طرف مقابل (Counterparty Risk) است.

اما طلا یک مشکل بزرگ دارد: سود نقدی (Yield) ندارد.

شما اگر سهام بخرید، سود تقسیمی میگیرید. اگر اوراق قرضه بخرید یا پولتان را در بانک بگذارید، بهره دریافت میکنید. اما اگر یک شمش طلا را ۱۰ سال در گاوصندوق نگه دارید، در پایان ۱۰ سال همچنان همان شمش طلا است؛ نه فرزندی زاییده و نه سودی ساخته است.

دقیقاً همین ویژگی (عدم پرداخت سود) است که باعث میشود «نرخ بهره» به مهمترین رقیب و تعیینکننده قیمت طلا تبدیل شود.

بسیار عالی. بیایید این بخش را در مقاله «جراحی» کنیم و یک توضیح عمیقتر، ملموستر و جذابتر جایگزین آن کنیم. این متن طوری نوشته شده که خواننده عادی کاملاً منطق پشت آن را درک کند و همزمان حس کند یک نکته حرفهای یاد گرفته است.

شما میتوانید متن زیر را جایگزین بخش «مفهوم کلیدی: هزینه فرصت نگهداری طلا» در مقاله کنید:

هزینه فرصت؛ رقیب نامرئی طلا

برای درک اینکه چرا طلا در زمانهای خاصی سقوط میکند، باید با بزرگترین نقطه ضعف این فلز گرانبها روبرو شویم: طلا یک دارایی «تنبل» است.

بیایید با واقعیت روبرو شویم؛ اگر شما یک آپارتمان بخرید، میتوانید آن را اجاره دهید و ماهانه درآمد داشته باشید. اگر سهام یک شرکت بنیادی را بخرید، سالانه سود نقدی (Dividend) دریافت میکنید. اگر اوراق قرضه دولتی بخرید یا پولتان را در بانک بگذارید، «سود تضمین شده» میگیرید.

اما طلا چه؟ اگر شما یک شمش طلا را در گاوصندوق بگذارید و ۱۰ سال بعد سراغش بروید، آن شمش نه بزرگتر شده، نه بچهای زاییده و نه حتی یک ریال سود نقدی تولید کرده است.

این ویژگی باعث میشود طلا همیشه در یک نبرد دائمی با مفهومی به نام «هزینه فرصت» (Opportunity Cost) باشد.

هزینه فرصت دقیقاً یعنی چه؟

در اقتصاد، هزینه واقعی هر چیزی، پولی که پرداخت میکنید نیست؛ بلکه چیزی است که با انتخاب آن گزینه، از دست میدهید.

تصور کنید شما ۱ میلیارد تومان نقدینگی دارید و بر سر دو راهی ماندهاید:

- گزینه امن: خرید اوراق خزانه دولتی (یا سپرده بانکی) با سود سالانه مثلا ۳۰ درصد.

- گزینه طلا: خرید شمش طلا.

اگر گزینه دوم (طلا) را انتخاب کنید، شما عملاً دست رد به سینه ۳۰ درصد سود قطعی و بدون ریسک زدهاید. یعنی ۳۰۰ میلیون تومان پولی که میتوانستید «بدون هیچ زحمتی» بدست بیاورید را نادیده گرفتهاید. اقتصاددانان میگویند: «هزینه نگهداری طلا برای شما، آن سود از دست رفته است.»

الاکلنگ نرخ بهره و طلا

اینجاست که رابطه معکوس طلا و نرخ بهره شکل میگیرد. رفتار سرمایهگذاران بزرگ جهانی دقیقاً مثل یک الاکلنگ عمل میکند:

- وقتی نرخ بهره بالاست (هزینه فرصت گران):

تصور کنید بانک مرکزی آمریکا نرخ بهره را بالا میبرد و اوراق قرضه ۵ درصد سود دلاری بیخطر میدهند. سرمایهگذاران بزرگ (مثل صندوقهای بازنشستگی) با خود میگویند: «چرا باید طلا بخرم و نگران نوسان قیمتش باشم، وقتی میتوانم بدون ریسک ۵ درصد سود بگیرم؟»

در این حالت، نگهداری طلا مثل نگه داشتن یک کارمند تنبل است وقتی میتوانید یک کارمند پرتلاش (اوراق) استخدام کنید. نتیجه؟ فروش سنگین طلا و ریزش قیمت. - وقتی نرخ بهره پایین است (هزینه فرصت ارزان):

حالا تصور کنید نرخ بهره نزدیک به صفر است (مثل دوران کرونا). بانکها سودی نمیدهند. در این حالت، «جریمه» نگهداری طلا حذف میشود. سرمایهگذار میگوید: «پولم در بانک که سودی ندارد است، پس بهتر است طلا بخرم که حداقل در بلندمدت ارزشش حفظ شود.»

در این حالت، هزینه فرصت ناچیز است و طلا جذاب میشود.

پس قانون کلی این است: هرچه بانکهای مرکزی نرخ بهره را بالاتر ببرند، نفس طلا بیشتر گرفته میشود، مگر اینکه… (و اینجا وارد بحث نرخ بهره واقعی میشویم که در ادامه مقاله آمده است).

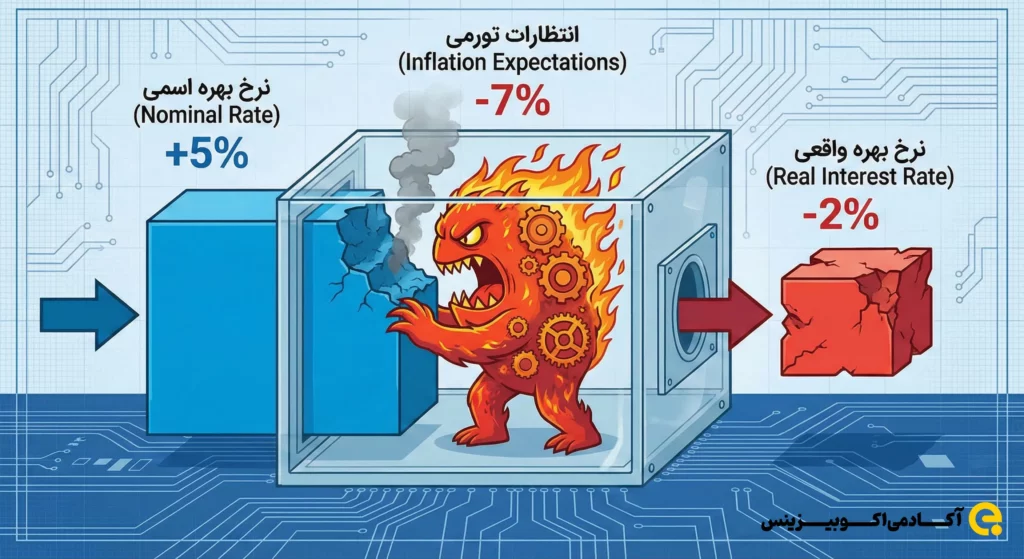

نرخ بهره واقعی چیست و چگونه محاسبه میشود؟

نرخ بهرهای که بانکها اعلام میکنند، «نرخ بهره اسمی» (Nominal Rate) نام دارد. اما چیزی که سرمایهگذار به آن اهمیت میدهد، «نرخ بهره واقعی» است؛ یعنی سودی که پس از کسر تورم برایش باقی میماند.

فرمول سادهسازی شده آن به این صورت است:

نرخ بهره واقعی = نرخ بهره اسمی – انتظارات تورمی

بیایید دو سناریو را بررسی کنیم:

سناریوی اول (قاتل طلا):

- نرخ بهره اوراق: ۵٪

- انتظارات تورمی: ۲٪

- نرخ بهره واقعی: ۳٪+ (مثبت)

- نتیجه: نگهداری پول نقد یا اوراق سودآور است. سرمایهها از بازار طلا خارج شده و به سمت اوراق میروند. قیمت طلا کاهش مییابد.

سناریوی دوم (موتور محرک طلا):

- نرخ بهره اوراق: ۵٪

- انتظارات تورمی: ۷٪

- نرخ بهره واقعی: ۲٪- (منفی)

- نتیجه: نگهداری اوراق باعث ضرر میشود. سرمایهگذاران برای حفظ ارزش پول به پناهگاهها هجوم میبرند. قیمت طلا منفجر میشود.

بنابراین، اگر میخواهید قیمت طلا را پیشبینی کنید، نباید فقط به نرخ بهره بانک مرکزی نگاه کنید؛ باید ببینید نرخ بهره در مقایسه با «انتظارات تورمی» کجاست.

چالش اصلی: دامی به نام «دادههای گذشته»

تا اینجا تئوری ساده به نظر میرسد. اما در عمل، یک چالش بزرگ وجود دارد که باعث میشود اکثر سرمایهگذاران شکست بخورند.

بسیاری از افراد برای محاسبه نرخ بهره واقعی، از نرخ تورم اعلام شده توسط دولت (مثلاً نرخ تورم ماه گذشته) استفاده میکنند. این اشتباه مرگبار است! بازارهای مالی به «گذشته» اهمیت نمیدهند؛ آنها آینده را قیمتگذاری میکنند.

برای تحلیل درست طلا، شما نباید تورم دیروز را از نرخ بهره کم کنید؛ بلکه باید «انتظارات تورمی» (Inflation Expectations) بازار برای ماهها یا سالهای آینده را بدانید.

- اما انتظارات تورمی را از کجا پیدا کنیم؟

- چگونه بفهمیم بازیگران بزرگ بازار چه پیشبینیای از تورم آینده دارند؟

این دادهها در تیتر اخبار عمومی وجود ندارند. آنها در دل بازارهای اوراق قرضه (مانند اوراق TIPS در آمریکا یا ساختارهای مشابه در اقتصادهای دیگر) و شاخصهای پیشرو پنهان شدهاند.

تبدیل شدن به یک تحلیلگر پیشکنشی (Proactive)

تفاوت یک سرمایهگذار معمولی با یک سرمایهگذار حرفهای در همین نقطه است:

سرمایهگذار معمولی منتظر میماند تا تورم اعلام شود و سپس طلا میخرد (که معمولاً دیر است).

سرمایهگذار حرفهای، با رصد شاخصهای پیشرو، تغییرات در «انتظارات تورمی» و «سیاستهای پولی» را ماهها قبل از وقوع تشخیص میدهد.

زمانی که منحنی بازدهی تغییر شکل میدهد یا شاخصهای نقدینگی سیگنال رشد میدهند، تحلیلگر پیشکنشی میداند که نرخ بهره واقعی در شرف سقوط است و قبل از شروع موج صعودی طلا، وارد بازار میشود.

نتیجهگیری: ابزاری برای دیدن نادیدنیها

تحلیل بازار طلا بدون در نظر گرفتن نرخ بهره واقعی، مانند رانندگی در شب با چراغ خاموش است. شاید بتوانید مسیر را حدس بزنید، اما ریسک تصادف بسیار بالاست.

برای اینکه بتوانید از این مدل تحلیلی استفاده کنید، شما به دو چیز نیاز دارید:

- دانش: یادگیری نحوه محاسبه و تفسیر شاخصهای پیشرو اقتصاد کلان.

- ابزار: دسترسی به دادههای دقیق و بهروز از انتظارات تورمی و نرخهای بهره که معمولاً در دسترس عموم نیستند.

ما در دوره جامع «پیشبینی اقتصاد با شاخصهای پیشرو»، نه تنها این مفاهیم را به زبانی ساده و کاربردی آموزش میدهیم، بلکه برای حل چالش «دسترسی به داده»، یک راهکار ویژه داریم.

پیشبینی آینده بازار با زبان شاخصها

نوع دوره : ۴ جلسه آنلاین در اسکایروم

زمان : ۱۲ ساعت

۱۵، ۲۲، ۲۴ و ۲۹ آذرماه

ساعت ۱۷ تا ۲۰

مدرسین : دکتر صادقین و دکتر دهنوی

به همراه دسترسی رایگان به داشبورد دماسنج اقتصادی

(تخفیف ثبتنام زودهنگام)

اتمام ظرفیت ثبت نام

شرکتکنندگان این دوره، به عنوان هدیه، اشتراک داشبورد تحلیلی «نماگر اقتصاد» (Eco-Pulse) را دریافت میکنند. این ابزار هوشمند، بهصورت روزانه کلیدیترین شاخصهای اقتصادی (از جمله نرخ بهره واقعی و سیگنالهای تورم) را رصد کرده و محاسبات پیچیده را برای شما انجام میدهد.