ارزش در معرض خطر (VaR) یک معیار مالی است که ریسک یک سرمایهگذاری را تخمین میزند. بهبیان سادهتر، VaR یک تکنیک آماری است که برای اندازهگیری حداکثر میزان زیان احتمالی که میتواند در یک سبد سرمایهگذاری در یک دوره زمانی مشخص اتفاق بیفتد، استفاده میشود. بهکمک این معیار مشخص میشود که در سطح اطمینانی مشخص، حداکثر ضرر یک سرمایهگذاری در مدت مشخص چهمیزان است. بهکمک محاسبات VaR میتوان انواع مختلف داراییها (همچون سهام، اوراق قرضه، مشتقات مالی، ارزها و …) یا پرتفویها را با یکدیگر مقایسه کرد.

مالیات پرداختهای اجباری است که توسط نهاد دولتی از افراد یا کسبوکارها اخذ میشود. مالیات منبع درآمد اصلی دولتهاست و از منابع حاصل از آن جهت نیل به اهداف اقتصادی، سیاسی و اجتماعی استفاده میشود. این منابع مالی عموماً صرف تأمین هزینههای زیرساختی، حملونقل عمومی، بهداشت، سیستمهای قانونی، امنیت، آموزش، بهداشت، ارتش، تحقیقات علمی، فرهنگ و هنر و … میشود. مالیاتها معمولاً بهصورت درصدی از مبادله پولی (درآمد پرداختشده یا خرید و فروش) اخذ میشوند.

تعرفهها نوعی مانع تجاری هستند که معمولاً به شکل مالیات یا عوارض بر کالاها یا خدمات وارداتی اعمال میشوند. بهبیان ساده، تعرفه قیمت کالاها و خدمات خریداریشده از کشور دیگر را افزایش میدهند و جذابیت آنها را برای مصرفکنندگان داخلی کاهش میدهند. تعرفهها ابزاری رایج در تجارت بینالملل هستند. دولتها برای افزایش درآمد، حمایت از صنایع داخلی یا اعمال اهرم سیاسی بر کشور دیگر تعرفههایی وضع میکنند. تعرفهها اغلب منجر به عوارض جانبی ناخواسته مانند افزایش قیمت مصرفکننده میشود.

هدفگذاری تورم جزء سیاستهای بانک مرکزی است که در آن بانک مرکزی یک نرخ تورم بهعنوان هدف تعیین میکند و برای دستیابی به این نرخ سیاست پولی خود را تنظیم میکند. درواقع فرض پشت این هدفگذاری این است که بهترین کاری که سیاست پولی میتواند برای حمایت از رشد بلندمدت اقتصاد انجام دهد، حفظ ثبات قیمت است و ثبات قیمت با کنترل تورم حاصل میشود. هدفگذاری تورم به بانکهای مرکزی اجازه میدهد تا به شوکهای واردشده به اقتصاد پاسخ دهد و همچنین انتظارات تورمی را لنگر میکند. در راستای این هدف بانک مرکزی از نرخ بهره بهعنوان ابزار اصلی استفاده میکند، به این معنا که اگر تورم بالاتر از هدف بود نرخ بهره را افزایش و اگر تورم پایینتر از هدف بود نرخ بهره را کاهش میدهد.

پول داغ پولی است که بهسرعت بین بازارهای مالی مختلف برای کسب سود کوتاهمدت حرکت میکند. در این پدیده وجوه بهصورت فعالانه بین داراییهایی همچون سپرده، سهام، اوراق قرضه، ارزها، کامودیتیها و مشتقات مالی سرمایهگذاری میشوند. این جریانهای سرمایهای به این دلیل پول داغ نامیده میشوند که ورود و خروج آنها در بازارهای مختلف بسیار سریع است و میتواند باعث بیثباتی بازارها شوند.

مالیات بر عایدی سرمایه یا CGT مالیاتی است که در هنگام فروش یک دارایی اخذ میشود. درواقع این مالیات درصدی از سود حاصلشده در هنگام فروش دارایی سرمایهای است. این مالیات شامل داراییهایی همچون سهام، اوراق قرضه، فلزات گرانبها، املاک و مستغلات میشود. هدف از اخذ این نوع مالیات کاهش سود و درنتیجه کاهش انگیزه سرمایهگذاری در بازارهای غیرمولد است.

کژمنشی یا مخاطره اخلاقی زمانی رخ میدهد که طرفین یک معامله پس از انعقاد قرارداد اطلاعات نامتقارن داشته باشند. درواقع کژمنشی به موقعیتهایی اشاره دارد که در آن اعمال یا رفتار یکی از طرفین بهدنبال معامله تغییر کند. یکی از مشهورترین مثالها در این زمینه قرارداد بیمه است. در قرارداد بیمه زمانی که اموال بیمه میشود، این قرارداد بر اساس این فرض است که مالک به آن اموال آسیبی نمیزند. اما درصورتی که بعد از بیمه شدن مالک احتیاط کمتری در حفاظت از اموال خود بهخرج دهد و بهاین ترتیب احتمال آسیب دیدن اموال بیشتر شود، در این صورت کژمنشی رخ میدهد چراکه درصورت عدموجود قرارداد بیمه مالک اینگونه رفتار نمیکرد.

کژگزینی به موقعیتی اشاره دارد که در آن یک طرف معامله قبل از انعقاد قرارداد اطلاعات بیشتر یا دقیقتری نسبت به طرف دیگر داشته باشد. فردی که اطلاعات کمتر دارد، معمولاً ضرر میکند و طرفی که اطلاعات بیشتری دارد، سود بیشتری از آن معامله خواهد برد. این موضوع ممکن است زمانی رخ دهد که یک خریدار قصد خرید یک محصول یا خدمات را از فروشنده دارد، اما فروشنده اطلاعات بیشتری در مورد محصول دارد. در چنین وضعیتی خریدار ممکن است ضرر کند زیرا او در حال عقد قرارداد با فروشندهای است که ممکن است تمام اطلاعات مربوط به محصول را افشا نکند. در بازار سهام نیز اطلاعات نامتقارن باعث کژگزینی میشود مانند زمانی که برخی فعالان اطلاعات داخلی درمورد شرکتی دارند و سرمایهگذاران خارجی از آن بیاطلاع هستند و به این ترتیب سرمایهگذار را در معرض انتخاب نامطلوب یا کژگزینی قرار میدهد.

اطلاعات نامتقارن به موقعیتی اشاره دارد که یکی از طرفین معامله اطلاعات بیشتری از طرف دیگر داشته باشد. اطلاعات نامتقارن میتواند منجر به سوء استفاده شود، بهخصوص در معاملات خرید و فروش کالا، چراکه در این معاملات فروشنده اطلاعات بیشتری از جزئیات کالای مورد معامله دارد. اطلاعات نامتقارن همچنین میتواند بهعنوان تخصص درنظر گرفته شود، مانند پزشکان که نسبت به بیماران اطلاعات بیشتری در مورد بیماریها، داروها و شیوه درمان دارند. بنابراین اطلاعات نامتقارن لزوماً بد نیست چرا که ممکن است بهدلیل تخصص یافتن در زمینههای گوناگون باشد که درنتیجه ارزش بزرگتری را به اقتصاد اضافه میکنند. در نهایت دو مشکل که میتواند به دلیل اطلاعات نامتقارن رخ دهد، کَژگزینی (Adverse selection) و کَژمَنِشی (Moral Hazard) است.

نظریه رجحان نقدینگی برای توضیح چگونگی تعیین نرخ بهره مطرح شد. طبق این نظریه، افراد ترجیح میدهند داراییهای با نقدشوندگی بالا (مانند پول نقد) نگهداری کنند تا داراییهایی که نقدشوندگی کمتری دارند (مانند اوراق قرضه یا سهام). درواقع بهدلیل نامشخص بودن آینده، افراد داراییهای نقد نگهداری میکنند تا در برابر تغییرات اقتصادی پیشبینینشده قدرت مدیریت بهتری داشته باشند. با وجود این ویژگی داراییهای نقد، چنین داراییهایی بازدهی یا سود ندارند، در مقابل داراییهای کمتر نقدشونده مانند اوراق قرضه بازدهی و سود دارند و این باعث میشود بین این دو دارایی یک مبادله یا tradeoff وجود داشته باشد. این نظریه بیان میکند که نرخهای بهره به همین منظور تعدیل میشود. هرچه مردم بیشتر نقدینگی را ترجیح دهند، نرخهای بهره بالاتری نیاز است تا افراد را تشویق به نگهداری اوراق قرضه کند. به همین دلیل این نظریه معتقد است که نرخ بهره توسط عرضه و تقاضای پول تعیین میشود.

نظام یا رژیم ارزی مجموعه سیاستهایی است که مقام پولی (بانک مرکزی) هر کشور برای تعیین نرخ ارز خود در برابر ارز سایر کشورها اتخاذ میکند که این موضوع رابطه نزدیک با سیاست پولی هر کشور دارد. اگر نظامهای ارزی مختلف را در یک طیف در نظر بگیریم، دو سر این طیف نظام ارزی شناور و نظام ارزی ثابت قرار دارد. در نظام ارزی شناور یا انعطافپذیر (floating یا flexible) نرخ ارز صرفاً توسط نیروهای عرضه و تقاضای بازار تعیین میشود. در مقابل در نظام ارزی ثابت یا میخکوبشده (Fixed یا pegged) نرخ ارز یک کشور در مقابل کشوری دیگر ثابت و بدونتغییر میشود، بهعنوان مثال نرخ ارز یک کشور در برابر دلار آمریکا یا یورو نرخ ثابتی تعیین میشود. در این نظام ارزی بانک مرکزی با دخالت در بازار (خرید و فروش ارز) سعی میکند نرخ ارز را ثابت نگه دارد. نظامهای ارزی دیگری نیز با درجات مختلفی از مداخله نیز در بین این دو نظام ارزی حدی وجود دارند (مانند نظام ارزی شناور مدیریتشده).

واسطه مالی موسسهای است که به عنوان واسطه بین دو طرف تراکنش مالی به منظور تسهیل تراکنش قرار میگیرد. موسساتی که معمولاً به عنوان واسطههای مالی از آنها یاد میشود شامل بانکها، صندوقهای سرمایهگذاری مشترک و صندوقهای بازنشستگی هستند. آنها سرمایههای مازاد را از طریق بدهیها و حقوق صاحبان سهام به بخشهای تولیدی اقتصاد که برای انجام برخی فعالیتهای خود به پول نقد نیاز دارند، تخصیص میدهند. از طریق یک واسطه مالی، وجوه پساندازکنندگان تجمیع میشود و آنها را قادر میسازد در پروژههای بزرگ سرمایهگذاری کنند. همچنین واسطههای مالی مزیت کاهش هزینههای اعتبارسنجی را فراهم میکنند که اگر این موسسات وجود نداشتند هر یک از سرمایهگذاران بهصورت انفرادی باید اینکار را انجام میدادند. بهعلاوه، ریسکی که وامدهندگان با آن مواجه هستند در بین چندین وامگیرنده که اعتبارسنجیشدهاند پخش میشود و ریسک نکول را کاهش میدهد.

لنگر اسمی ابزاری است که جهت تحقق هدف سیاست پولی از آن استفاده میشود و هدف از اختیار آن، کاهش انتظارات تورمی و متعهد کردن مقامات پولی برای رسیدن به اهداف اعلامشده است. کشورهای مختلف جهت جلوگیری از تورم و رسیدن به هدف بلندمدت ثبات قیمتها از این ابزار استفاده میکنند. لنگر نرخ ارز (که در آن پول کشور را به یک ارز باثبات متصل میکنند و نرخ ارز ثابت در برابر آن دارند)، لنگر عرضه پول (که بر کنترل عرضه پول تمرکز دارد و در آن نرخ رشد پول ثابت است) و هدفگذاری تورم (تعیین نرخ تورم هدف) از نمونههای رایج لنگر اسمی هستند. لنگرهای اسمی معمولاً در سیاستهای پولی استفاده میشوند تا اطمینان حاصل شود که نرخ تورم در محدوده خاصی باقی میماند.

دوره زمانی یا تایم فریم به بازه زمانی گفته میشود که سرمایهگذار آماده است منابع مالی خود را سرمایهگذاری کند. سرمایهگذار جهت سرمایهگذاری از تحلیل قیمت و روندهای مربوط به آن دارایی استفاده خواهد کرد، بنابراین برای تحلیل خود باید مقطع زمانیای را انتخاب کند قیمت دارایی در طول آن تغییر کرده است (که این مقاطع زمانی باید برابر با بازه زمانی مورد نظر برای سرمایهگذاری باشد). به این مقاطع زمانی تایم فریم گفته میشود که از یک ثانیه تا یک سال میتواند متغیر باشد. درواقع هنگام تحلیل قیمت، زمانی که تایم فریم را روی مثلاً یک روز قرار میدهیم هر نقطه یا میله در نمودار نشان دهنده تغییرات قیمت در یک روز است. به این ترتیب مشخص میشود که آیا در دوره زمانی مدنظر برای سرمایهگذاری، روند قیمت نقطه مناسبی را برای معامله نشان میدهد یا خیر.

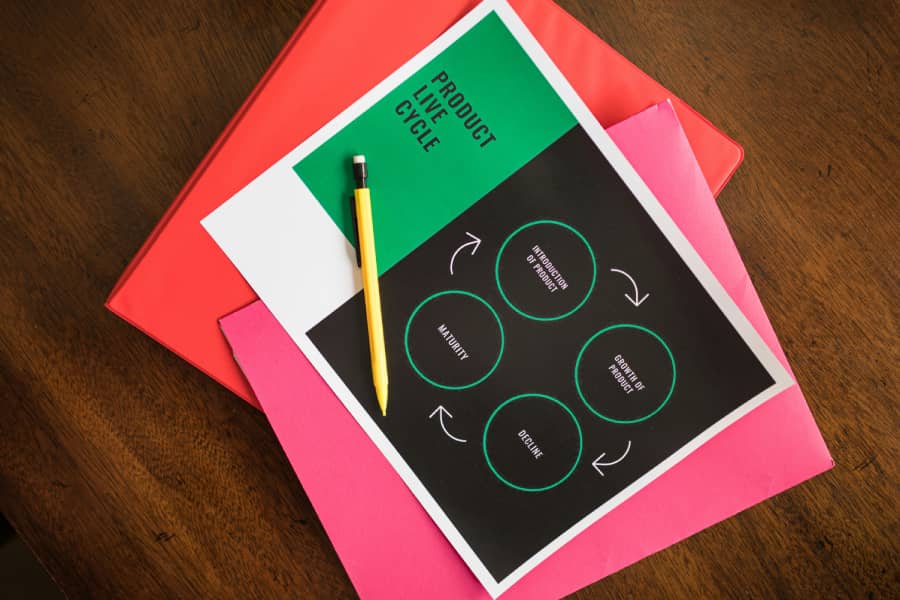

چرخه عمر محصول مراحلی که یک محصول از زمان ورود به بازار تا خروج از بازار تجربه میکند را توصیف میکند. این مراحل شامل چهار مرحله معرفی (Introduction)، رشد (Growth)، بلوغ (Maturity) و افول (Decline) است. مرحله معرفی اولین باری است که مشتریان با محصول جدید آشنا میشوند، بنابراین بازاریابی و تبلیغات زیادی در این مرحله انجام شود. اگر محصول جدید بتواند نیازهای بازار را برآورده سازد، وارد مرحله رشد خواهد شد. در این مرحله درآمد افزایش مییابد و همچنین رقابت تشدید میشود، چراکه رقبا محصولات مشابهی را معرفی میکنند. مرحله بعد بلوغ است، که سودآورترین مرحله بوده و رقابت در این مرحله از سایر مراحل بیشتر است. به مرور که رقابت افزایش مییابد ممکن است محصول سهم خود از بازار را از دست بدهد، این زمانی است که مرحله افول آغاز میشود و فروش محصول کاهش مییابد. در این مرحله ممکن است تولیدکننده تولید را متوقف کند یا مدل ارتقاء یافته محصول را معرفی کند و دوباره وارد چرخه عمر محصول شود.

تحمل ریسک معیاری از میزان ضرری است که سرمایهگذار حاضر است در پرتفوی خود متحمل شود. دانستن سطح تحمل ریسک به سرمایهگذاران کمک میکند تا پورتفوی مناسب خود را تعیین کنند. عوامل مختلفی همچون افق زمانی سرمایهگذاری، اهداف، سن، اندازه پورتفوی و روحیات فردی بر میزان تحمل ریسک افراد اثرگذار است. سرمایهگذاران بر اساس میزان ریسکی که میتوانند تحمل کنند به تهاجمی (Aggressive)، میانهرو (Moderate) و محافظهکار (Conservative) طبقهبندی میشوند. سرمایهگذاران با استراتژی تهاجمی اغلب ریسکهای زیادی را متحمل میشوند و ریسکپذیرند. آنان هم سود و هم زیان بالاتری نسبت به سایر سرمایهگذاران دارند. سرمایهگذاران میانهرو تحمل ریسک کمتری نسبت به گروه قبلی دارند و سعی در ایجاد تعادل میان داراییهای پرریسک و کمریسک دارند. در آخر سرمایهگذاران محافظهکار یا ریسکگریز کمترین ریسک را میپذیرند و اجتناب از ضرر را در اولویت بالاتری از کسب سود بیشتر قرار میدهند.

سبد دارایی یا پرتفوی (یا پرتفولیو) مجموعهای از سرمایهگذاریهای مالی مانند سهام، اوراق قرضه، کامودیتیها، وجه نقد و معادلهای وجه نقد است. درواقع این داراییها طبقات مختلف دارایی (asset classes) هستند. یکی از مفاهیم کلیدی در مدیریت پرتفوی، تنوعبخشی است. به بیان ساده تنوعبخشی به این معناست که تمام تخممرغهای خود را در یک سبد قرار ندهید. این تنوعبخشی جهت کاهش ریسک و حداکثر کردن بازده از طریق سرمایهگذاری در حوزههای مختلف است که هر کدام واکنش متفاوتی نسبت به یک رویداد واحد دارند. اهدافی که افراد برای آینده خود دارند، افق زمانی، مالیاتها، نیازهای نقدینگی، ریسکپذیری و شخصیت هر فرد عواملی هستند که در تصمیمگیری در مورد نحوه ساختن پورتفوی نقش دارد.

نسبت کفایت سرمایه یا CAR جهت سنجش سلامت عملکرد بانکها و موسسات مالی به کار میرود و کارکرد اصلی آن حمایت بانک در برابر زیانهای غیرمنتظره و نیز حمایت از سپردهگذاران است. این نسبت حاصل تقسیم سرمایه پایه به مجموع داراییهای موزون شده به ضرایب ریسک برحسب درصد است. سرمایه پایه حاصل جمع سرمایه اصلی (شامل اندوخته قانونی، سود انباشته و …) و سرمایه تکمیلی (شامل ذخایر مطالبات مشکوکالوصول، اندوخته تجدید ارزیابی داراییهای ثابت و …) است. داراییهای موزون شده به ضرایب ریسک کلیه اقلام داراییهای بانکها و موسسات اعتباری است که بر حسب ریسکی که دارند با ضرایب صفر،20، 50 و 100 درصد موزون میشوند.

ریسک نکول که احتمال نکول نیز نامیده میشود، احتمالی است که وامگیرنده نتواند اصل و بهره را بهطور کامل و بهموقع پرداخت کند. وامدهندگان و سرمایهگذاران تقریباً در همه اشکال ارائه اعتبار در معرض خطر نکول قرار دارند. هر چه سطح ریسک نکول بالاتر باشد، معمولاً مستلزم پرداخت نرخ بهره بالاتر از طرف وامگیرنده است. عواملی همچون رکود اقتصادی و وضعیت مالی شرکتها میتواند بر درآمد بسیاری از شرکتها اثر بگذارد و در نتیجه بر توانایی آنها برای پرداخت سود بدهی تأثیر گذارد. در دنیا سازمانهایی مانند Standard & Poor’s (S&P)، Moody’s و Fitch Ratings، شرکتها و بدهیهای شرکتی مانند اوراق قرضه را برای کمک به سنجش ریسک نکول ارزیابی میکنند.

رفتار عقلایی فرض اساسی تئوری انتخاب عقلایی است که یک نظریه اقتصادی است. این نظریه بیان میکند افراد تصمیماتی میگیرند که بیشترین میزان سود و مطلوبیت را به همراه دارد. فردی که رفتار عقلایی دارد از تمام اطلاعات موجود استفاده میکند، تمام اطلاعات را بر اساس هزینهها و فایده آن ارزیابی میکند و برای گرفتن تصمیمی که مطلوبیت را حداکثر میکند زمان کافی صرف میکند. رفتار عقلایی صرفاً شامل انتخاب تصمیمی نیست که منفعت پولی را به حداکثر میرساند، بلکه تصمیمی را انتخاب میکند که مطلوبیت و رضایتمندی را به حداکثر میرساند، که میتواند مزایای غیرپولی (به عنوان مثال احساسی) را شامل شود. عمده تئوریهای کلاسیک اقتصادی بر این فرض استوارند که همه افراد عقلایی رفتار میکنند.

نقطه سربه سر در اقتصاد به نقطهای از تولید بنگاه اشاره دارد که در آن هزینه کل و درآمد کل برابر است. از تجزیه و تحلیل نقطه سربه سر برای تعیین تعداد واحدها یا مقدار درآمد مورد نیاز برای پوشش کل هزینهها (هزینههای ثابت و متغیر) استفاده میشود. درواقع در این نقطه از تولید، بنگاه نه سود کرده و نه زیان. از نقطه سربهسر به بعد (تولید بیشتر) سوددهی تولید شروع میشود اما قبل از این نقطه (تولید کمتر) زیان خواهد داشت. این اصطلاح در امور مالی و تجارت نیز کاربرد دارد و بهطور کلی به نقطهای اشاره دارد که در آن درآمد کل و هزینه کل برابر است.

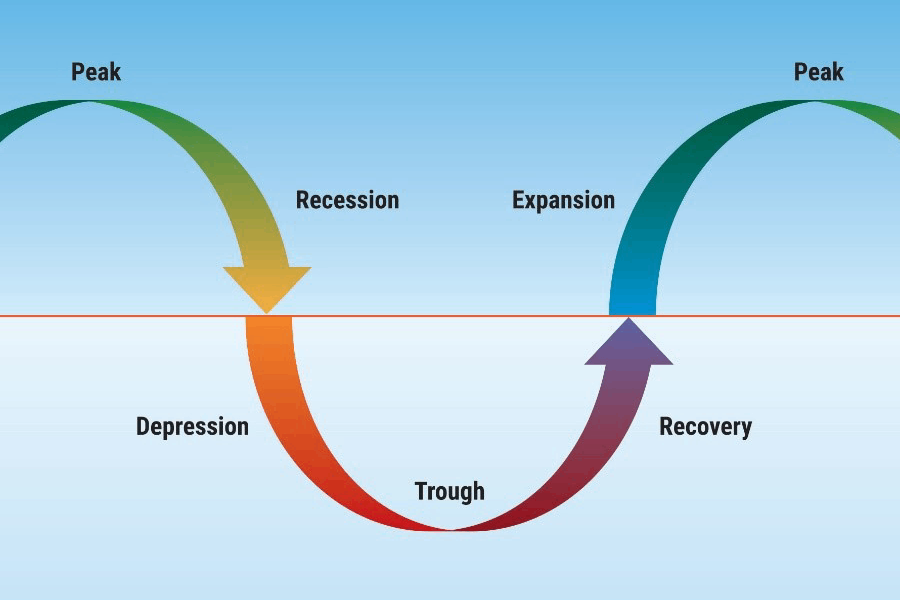

چرخههای تجاری (چرخههای اقتصادی) نوسان در فعالیتهای اقتصادی یک کشور است. مراحل چرخه تجاری به این صورت است: مرحله اول انبساط است که در آن شاخصهای اقتصادی مانند اشتغال، درآمد، تولید، تقاضای کالا و خدمات و … افزایش مییابد و سرعت عرضه پول زیاد است. مرحله دوم اوج است، در اینجا شاخصهای اقتصادی در بالاترین حد خود قرار دارند، حداکثر رشد به دست آمده و قیمتها در اوج خود هستند. مرحله سوم رکود است، در آن تقاضای کالا و خدمات به سرعت و بهطور پیوسته کاهش پیدا میکنند، مازاد عرضه در بازار ایجاد میشود و همه شاخصهای اقتصادی شروع به کاهش میکنند. مرحله چهارم کسادی است که در آن رشد اقتصادی رو به کاهش و بیکاری رو به افزایش است. مرحله پنجم نقطه حضیض است که اقتصاد به پایینترین سطح خود میرسد. مرحله ششم بازیابی است، در اینجا یک چرخش در اقتصاد رخ میدهد و تقاضا و بهدنبال آن عرضه شروع به افزایش میکند و اقتصاد از نرخ رشد منفی شروع به بهبود میکند.

کشش معیاری برای اندازهگیری مقدار واکنش خریداران و فروشندگان به تغییر شرایط بازار است. به کمک کشش میتوان رفتار فعالان بازار در مقابل تغییر قیمت را پیشبینی کرد. به بیان سادهتر، کشش قیمتی تقاضا (عرضه)، مقدار تغییر تقاضا (عرضه) را نسبت به تغییر قیمت اندازهگیری میکند. زمانی که مقدار تقاضا (عرضه) در مقابل تغییرات قیمت واکنش بسیار زیادی از خود نشان دهد، گفته میشود که تقاضا (عرضه) باکشش یا پرکشش است. در مقابل زمانی که مقدار تقاضا (عرضه) در مقابل تغییرات در قیمت واکنش بسیار کمی از خود نشان دهد گفته میشود که تقاضا (عرضه) بی کشش یا کمکشش است. فرمول کشش قیمتی برابر است با: درصد تغییر در مقدار تقاضا (عرضه) تقسیم بر درصد تغییر در قیمت.

کالای عمومی کالا یا خدمتی است که تمام افراد یک جامعه میتواند از آن استفاده کنند بدون اینکه دسترسی برای سایرین کاهش یابد. معیارهای اصلی که یک کالای عمومی را متمایز میکند این است که باید غیرقابل رقابت (non-rivalrous) و تفکیک ناپذیر یا استثنا ناپذیر (non-excludable) باشد. غیرقابل رقابت به این معنی است که از عرضه کالا با مصرف بیشتر مردم کاسته نمیشود یا به عبارتی مصرف یک فرد مانع مصرف فرد دیگر نمیشود ( چندین نفر بهطور همزمان میتوانند از آن استفاده کنند). تفکیک ناپذیر به معنی این است که کالا در دسترس همه شهروندان است و محروم کردن افراد از استفاده از آن غیرممکن یا بهشدت پرهزینه است. آتشنشانی عمومی، هوای پاک یا دفاع ملی کالاهای عمومی هستند.

سفتهبازی خرید دارایی، ابزار مالی، کامودیتی یا ارز با این امید است که قیمت آن در آینده افزایش یابد. سفتهبازان تمایل دارند بیشتر بر اساس تحلیل تکنیکال یک دارایی یا اوراق بهادار تصمیم بگیرند تا بر اساس تحلیل بنیادی آن. آنها همچنین تمایل دارند تا معاملهگران فعالتری در بازار باشند، که اغلب به دنبال سود بردن از نوسانات کوتاهمدت قیمت هستند. معاملات سفتهبازی با ریسک زیادی همراه است و لزوماً نتیجه آن سود بردن نیست و ممکن است با زیان کلانی همراه باشد. بهعلاوه سفتهبازان نقدینگی وارد بازار میکنند و اگر در بازاری سفتهبازان وجود نداشته باشد بین قیمت خرید و فروش اختلاف زیاد خواهد بود. بنابراین حضور آنها معملات را تسهیل میکند. در مقابل سفتهبازی ممکن است قیمت را تا سطح غیرمعقولی بالا ببرد و باعث تشکیل حباب در قیمت شود.

تحلیل تکنیکال روش یا ابزاری برای پیشبینی حرکت احتمالی قیمت آتی یک اوراق بهادار (مانند یک سهم یا جفت ارز) بر اساس دادههای بازار است. نظریهای که پشت اعتبار تحلیل تکنیکال است این است که اقدامات جمعی تمامی فعالان بازار (خرید و فروش آنها) تمامی اطلاعات مربوط به اوراق بهادار را بهطور دقیق منعکس میکند، بنابراین با استفاده از قیمتهای فعلی و گذشته یک اوراق بهادار میتوان آینده آن را پیشبینی کرد. تحلیل تکنیکال تنها توسط معاملهگران تکنیکال استفاده نمیشود، بلکه بسیاری از معاملهگران بنیادی از تحلیل بنیادی برای تعیین اینکه آیا باید در بازار خرید کنند یا خیر، استفاده میکنند، اما پس از اتخاذ این تصمیم، از تحلیل تکنیکال برای مشخص کردن سطوح قیمت ورودی خوب و کم ریسک استفاده میکنند.

تحلیل بنیادی روشی برای ارزیابی ارزش ذاتی یک اوراق بهادار از طریق تجزیه و تحلیل عوامل مختلف اقتصاد کلان و اقتصاد خرد است. در تحلیل بنیادی از صورتهای مالی شرکتها و شاخصهای اقتصادی برای کشف ارزش ذاتی اوراق بهادار استفاده میشود. پس از بهدست آمدن ارزش ذاتی اواراق بهادار میتوان آن را با قیمت فعلی بازار مقایسه کرد تا به تصمیمات سرمایهگذاری کمک کند؛ چراکه به کمک این روش فعالان بازار میتوانند بفهمند که یک اوراق بهادار کمتر یا بیش از حد ارزشگذاری شده است. بر خلاف تحلیل تکنیکال که عمدتاً برای کوتاهمدت کاربرد دارد، تحلیل بنیادی این امکان را فراهم میکند تا سرمایهگذار نگاهی فراتر از نوسانات کوتاهمدت قیمت داشته باشد و عملکرد بلندمدت شرکت را ارزیابی کند.

عمق بازار به توانایی بازار برای جذب سفارشات نسبتاً بزرگ بازار بدون تأثیر قابل توجهی بر قیمت اوراق بهادار اشاره دارد. هرچه عمق یک بازار بیشتر باشد، آن بازار از نقدشوندگی بالاتری برخودار است؛ در چنین بازاری تعداد سفارشات خرید و فروش بالاست و سفارشها به طور نسبتاً مساوی حول قیمت فعلی بازار آن اوراق بهادار پراکنده شدهاند. به این ترتیب در بازاری که عمیق است، خریداران و فروشندگان بدون اینکه در صف خرید یا فروش قرار بگیرند میتوانند معامله کنند و مدت زمان انتظار آنها برای معامله حداقل است.

کارایی بازار به این موضوع اشاره دارد که چه میزان قیمتهای بازار اطلاعات موجود را در خود جای میدهند. در یک بازار کارآ اطلاعات بهطور کامل، بیهزینه و فوری انتقال پیدا میکنند. به این معنا که به محض انتشار اطلاعات، این اطلاعات بر قیمتها اثر میگذارند در نتیجه کسب سودهای غیرنرمال از معامله دارایی (با استفاده از اطلاعات) در این بازار غیرممکن است. به این ترتیب کارایی بازار در شکلهای کارایی ضعیف، کارایی نیمه قوی و کارایی قوی وجود دارد. در این دستهبندی زمانی که اطلاعات قیمتی گذشته در قیمت فعلی منعکس شود نتوان از آن برای کسب سود بیشتر استفاده کرد کارایی ضعیف، زمانی که اطلاعات عمومی و منتشرشده بهسرعت در قیمت فعلی منعکس شده و نتوان از آن برای کسب سود بیشتر استفاده کرد، کارایی نیمه قوی و زمانی که تمامی اطلاعات در قیمت منعکس میشوند و نمیتوان از هیچگونه اطلاعاتی (حتی اطلاعات محرمانه) جهت کسب سود بیشتر استفاده کرد کارایی قوی وجود دارد.

بهرهوری معیاری از عملکرد اقتصادی است که میزان کالاها و خدمات تولید شده (ستانده یا output) را با مقدار نهادههای (input) استفاده شده برای تولید آن کالاها و خدمات مقایسه میکند. این نهادهها ممکن است نیروی کار، تجهیزات یا پول باشد. درواقع بهرهوری میسنجد که به ازای یک واحد نهاده چه میزان ستانده تولید میشود. به عنوان مثال بهرهوری یک اقتصاد با نسبت تولید ناخالص داخلی (GDP) به ساعت کار محاسبه میشود. در سطح یک شرکت واحدهای محصول تولید شده نسبت به ساعت کار بهرهوری را نشان میدهد. باید توجه شود که بهرهوری بالاتر لزوماً به معنای کار بیشتر در هر ساعت نیست، بلکه مجموعهای از عوامل مانند بهبود در تجهیزات، فرآیندهای تولید، تکنولوژی تولید و محیط کار میتوانند بهرهوری بالاتر را ایجاد میکند.

تئوری برابری قدرت خرید (PPP) بیان میکند که سطوح قیمت یک سبد از کالاها در کشورهای مختلف، زمانی که بر حسب یک ارز اندازهگیری میشود، باید برابر باشند. درواقع برابری قدرت خرید به نرخی گفته میشود که بر اساس آن تفاوت قیمت بین کشورها حذف میشود و نرخ خروجی، قدرت خرید ارزهای مختلف را برای سبد مشخصی از کالاها برابر میکند. به عنوان مثال قیمت سبدی از کالا در اروپا 100 یورو است و در آمریکا 120 دلار است، نرخ ارزی که به کمک قیمت این سبد از کالا بهدست میآید تقریبا 0.8 است (که از تقسیم 100 به 120 بهدست آمد). یعنی اگر نرخی که در دنیای واقعی دلار را به یورو تبدیل میکند 0.8 باشد، قدرت خرید در اروپا و آمریکا برابر است. فاصله داشتن نرخ ارز بازار از برابری قدرت خرید به معنای این است که تورم در یکی از کشورها بیشتر از دیگری است.

اثر فیشر رابطه بین نرخ بهره اسمی، نرخ بهره حقیقی و نرخ تورم (یا نرخ تورم انتظاری) را نشان میدهد. نرخ بهره اسمی نرخی است که به سپرده افراد در بانک پرداخت میشود. نرخ بهره حقیقی اما، با توجه به آثار تورمی، نرخ بهره اسمی را اصلاح میکند و نشاندهنده تغییر در قدرت خرید سپرده بانکی در طول زمان است (مثلاً افزایش یا کاهش آن). درواقع نرخ بهره حقیقی برابر است با نرخ بهره اسمی منهی نرخ تورم (یا نرخ تورم مورد انتظار). با توجه به رابطهای که اکنون ذکر شد میتوان اثر عرضه پول بر تورم و نرخ بهره اسمی را توضیح داد. از آنجایی که پول در بلندمدت خنثی است، رشد پول هیچ اثری بر نرخ بهره حقیقی (همچون سایر متغیرهای حقیقی) ندارد، بنابراین زمانی که بانک مرکزی نرخ رشد پول را افزایش میدهد، نتیجه نرخ تورم بیشتر و نرخ بهره اسمی بیشتر خواهد بود. این تعدیل نرخ بهره اسمی به نرخ تورم اثر فیشر است.

بازده به مقیاس بیانگر میزان تغییر در تولید (محصول) به خاطر تغییر در کل عوامل تولید به یک نسبت برابر است. بهعبارت دیگر، بازده به مقیاس تغییر در بهرهوری بهواسطه افزایش متناسب در کل عوامل تولید است. به عنوان مثال فرض کنید همه عوامل تولید را دو برابر میکنیم، اگر مقدار تولید بیش از دو برابر شود بازدهی صعودی به مقیاس (Increasing return to scale)، اگر مقدار تولید دقیقاً دو برابر شود بازدهی ثابت به مقیاس (Constant return to scale) و اگر مقدار تولید کمتر از دو برابر شود بازدهی نزولی به مقیاس (Decreasing return to scale) داریم.

صرفههای ناشی از مقیاس یا صرفهجوییهای افزایش ظرفیت تولید به معنی کاهش میانگین هزینههای تولید بلندمدت در اثر افزایش مقیاس یا اندازه تشکیلات تولید است. درواقع با بزرگتر شدن تشکیلات تولیدی یک بنگاه، امکان تقسیم کار و تخصصی شدن کارها، استفاده از فناوریهای پیشرفتهتر و تأمین هزینههای تحقیق و توسعه فراهم میشود و بنابراین امکان صرفهجویی در هزینههای تولید وجود خواهد داشت. در صرفهجویی ناشی از مقیاس از عواملی صحبت میشود که موجب افزایش کارایی و در نتیجه کاهش هزینههای تولید میشود، اما گاهی بزرگتر شدن ظرفیت تولید آثار منفی مانند ناممکن بودن مدیریت و نظارت بخشهای گوناگون بنگاه را به وجود میآورد. به این پدیده که به دلیل بزرگ شدن بیش از اندازه مقیاس و ظرفیت تولید میانگین هزینه بلندمدت افزایش مییاب، بازده نزولی به مقیاس یا عدم صرفهجوییهای ناشی از مقیاس گفته میشود.

اثر جانبی زمانی به وجود میآید که فعالیت یک شخص بر رفاه شخص بیطرف (شخص ثالث) اثر بگذارد، بدون آنکه هیچ دریافت یا پرداختی برای جبران آن اثر انجام شود. وجود اثرات جانبی تولید به این موضوع اشاره دارد که نهتنها رفاه خریداران و فروشندگان حاضر در بازار متأثر میشود، بلکه رفاه سایر افرادی که در بازار حضور نداشتهاند نیز تحت تأثیر قرار میگیرد. اثرات جانبی تولید میتواند منفی یا مثبت باشد. به عنوان مثال، ارائه آموزش عمومی خوب عمدتاً به نفع دانش آموزان است، اما منافع این خیر عمومی به کل جامعه سرایت میکند و یک اثر جانبی مثبت است. در مقابل، کارخانهای که با تولیدات هوا را آلوده میکند باعث مشکلات تنفسی افراد جامعه میشود و تولید او اثر جانبی منفی دارد.

شکست بازار حاکی از ناتوانی برخی بازارها در تخصیص کارآمد کالاها و خدمات است. شکست بازار زمانی رخ میدهد که به دلیل برخی انحرافات، وضعیت عدم تعادل در بازار ظاهر شود. درواقع این پدیده زمانی رخ میدهد که عرضه و تقاضا به دلایلی همچون وجود قدرت انحصاری در تعیین قیمت، برخی فعالیتهای دولت یا قوانین حداقل دستمزد، با یکدیگر برابر نباشند. همچنین شکست بازار میتواند بهدلیل عواملی همچون اثرات جانبی (خارجی)، قدرت قیمتگذاری (قدرت کنترل بازار)، وجود کالاهای عمومی یا اطلاعات نامتقارن رخ دهد. در چنین شرایطی دخالت دولت در بازار یکی از راهکارهای موجود است. دولت میتواند با وضع قوانین، وضع مالیات و پرداخت یارانه به بهبود شرایط کمک کند.

آلفا یکی از معیارهای مهم جهت ارزیابی مدیریت سرمایه است و نشاندهنده مقدار بازده مازادی است که یک صندوق یا سرمایهگذاری نسبت به شاخص بازار داشته است. آلفا که اغلب از آن با عنوان بازده فعال یاد میشود، عملکرد یک سرمایهگذاری را بر اساس شاخص یا معیار بازار (که نشاندهنده حرکت کل بازار است) نشان میدهد. به این ترتیب آلفا نشاندهنده آن است که آیا یک معاملهگر یا مدیر پورتفولیو توانسته که بازدهی بالاتر از بازده بازار ایجاد کند یا خیر. مثبت بودن آلفا به معنی بازدهی بهتر نسبت به شاخص معیار، منفی بودن آن به معنی بازدهی ضعیفتر نسبت به شاخص معیار و صفر بودن آن به معنی بازدهی مشابه شاخص معیار است.

ضریب بتا (β) برای یک دارایی معیاری برای سنجش حساسیت یا همبستگی آن دارایی با یک شاخص (عموماً شاخص کل بازار) است. درواقع ضریب بتا نشان میدهد که نوسانات قیمت یک دارایی نسبت به شاخص کل بازار چقدر حساس است که روشی برای نشان دادن ریسک سیستماتیک یک اوراق بهادار یا پرتفوی است. هرچه مقدار بتا از صفر بزرگتر باشد، نشاندهنده حساسیت بیشتر دارایی به نوسانات شاخص بازار است. در مقابل هرچه مقدار بتا از صفر کوچکتر باشد نشاندهنده آن است که تغییرات و نوسانات دارایی مقداری بیشتر از مقدار نوسانات بازار دارد، اما در خلاف جهت.

تحلیل افقی رویکردی است که برای تجزیه و تحلیل صورتهای مالی از طریق مقایسه اطلاعات مالی خاص برای یک دوره با اطلاعات سایر دورهها، استفاده میشود. تحلیلگران از چنین رویکردی برای تحلیل روندهای تاریخی استفاده میکنند. در این روش میتوان از مقادیر مطلق یا مقایسه درصدی (که در آن اعداد در هر دوره به عنوان درصدی از سال پایه بیان میشوند) استفاده کرد. هدف از این روش، تعیین هرگونه افزایش یا کاهش در مقادیر صورتهای مالی است. این نوع تحلیل، تحلیلگران را قادر میسازد تا تغییرات در اقلام مختلف صورتهای مالی را در طول زمان ارزیابی کرده و آنها را در آینده را پیشبینی کند.

تحلیل عمودی صورتهای مالی ابزاری است که به کمک آن میتوان روابط بین اقلام مختلف یک صورت مالی و همبستگی میان آنها را کشف کرد. در تحلیل عمودی صورتهای مالی هر یک از اقلام در صورت مالی به عنوان درصدی از یکی از اقلام مهم صورت مالی نوشته میشود. به عنوان مثال در صورت سود و زیان، هر یک از اقلام (ردیفها) به عنوان درصدی از فروش ناخالص نوشته میشود. از این نوع تحلیل عموماً برای تحلیل یک دوره واحد مانند یک سال یا یک فصل استفاده میشود و همچنین میتوان از درصدها یا نسبتهای بدست آمده جهت مقایسه یک شرکت با سایر شرکتها یا مقایسه بین صنایع استفاده کرد.

پایه پولی به مجموع سکه و اسکناس در گردش (منتشرشده توسط بانک مرکزی) و ذخایر بانکها نزد بانک مرکزی گفته میشود. پایه پولی با عنوان پول پرقدرت نیز شناخته میشود؛ چراکه از طریق مکانیسم خلق اعتبار و ضریب فزاینده پولی میتواند به چند برابر خود تبدیل شود. به همین دلیل پایه پولی بخشی از عرضه پول در اقتصاد است. پایه پولی تحت کنترل بانک مرکزی است و بانک مرکزی برای اجرای سیاستهای پولی انبساطی یا انقباضی، از طریق عملیات بازار باز یا ابزار دیگر پایه پولی را تغییر میدهد. برای محاسبه پایه پولی کافیست خالص ترازنامه بانک مرکزی محاسبه شود، به این معنا که باید پولهایی که به بانک مرکزی بازگشته از پولهایی که نشر یافته کسر شود. به این ترتیب خالص داراییها و همچنین خالص بدهیهای ترازنامه بانک مرکزی (که باهم برابر هستند) مقدار پایه پولی را تشکیل میدهند.

با استفاده از شاخصهای قیمت میتوان هنگام مقایسه ارزش پولی یک چیز در دو زمان مختلف، آثار تورمی را اصلاح و تعدیل کرد. این نوع اصلاحات در بخشهای مختلف اقتصادی قابل مشاهده است. زمانی که مقدار پول بهطور خودکار، طبق قانون یا قرارداد، براساس تورم تعدیل میشود، گفته میشود که مقدار یا مبلغ قرارداد با توجه به تورم شاخصبندی شده است. بهطور مثال در برخی از قراردادهای بلندمدت بین بنگاهها و اتحادیهها شاخصبندی کامل دستمزدها براساس شاخص قیمت مصرفکننده پیشبینی شده است. براساس این قانون، دستمزدها بهطور خودکار با توجه به افزایش شاخص قیمت مصرفکننده، افزایش مییابند. درواقع از شاخصبندی جهت پوشش تورم و حفظ قدرت خرید استفاده میشود.

اقتصاد رفتاری شاخهای از علم اقتصاد است که رویکردی بین رشتهای داشته و بنیانهای نظری، دستاوردها و ابزارهای سایر علوم همچون روانشناسی و جامعهشناسی را با علم اقتصاد ترکیب میکند. این شاخه از علم اقتصاد مبتنی بر مشاهدات تجربی رفتار انسان است، که نشان داده است مردم همیشه آنچه را که اقتصاددانان نئوکلاسیک تصمیم «عقلانی» یا «بهینه» میدانند، نمیگیرند. به کمک این علم میتوان به مطالعه واقعگرایانهتر رفتار افراد، فرآیندها و عوامل روانی تأثیرگذار بر تصمیمگیری اقتصادی آنها پرداخت. در نهایت میتوان پیشبینیهای دقیقتر از تحولات اقتصادی داشت و سیاستهای مناسبتری ارائه داد. همچنین بنگاهها معمولاً از اطلاعات اقتصاد رفتاری برای قیمتگذاری کالاهای خود، تبلیغات و بستهبندی محصولات خود استفاده میکنند.

معاوضه یا سوآپ یک قرارداد مشتقه بین دو طرف است که شامل مبادله (معاوضه) جریانهای نقدی از پیش توافق شده دو ابزار مالی است که اصولاً دو جریان ثابت و شناور با یکدیگر مورد مبادله قرار میگیرند. بیشتر سوآپها شامل جریانهای نقدی مبتنی بر مبلغ فرضی تعیینشده در قرارداد (notional principal) مربوط به وام یا اوراق قرضه هستند. به عنوان مثال این مبلغ فرضی تعیینشده در اوراق قرضه، مبلغ اسمی اوراق قرضه است. از این قرارداد برای پوشش ریسک و به حداقل رساندن عدماطمینان برخی عملیات، یا حتی سفته بازی استفاده میشود. انواع مختلفی از سوآپ وجود دارد که رایجترین آنها سوآپ کالا (کامودیتی)، سوآپ ارز، سوآپ بدهی و سوآپ بازده کل است.

اختیار معامله یکی از مشتقات مالی است که به خریدار آن حق (نه اجبار و تعهد) خرید یا فروش یک دارایی تا تاریخ انقضا در قیمت مشخصشده میدهد. این قرارداد به دو نوع اختیار خرید (Call options) و اختیار فروش (Put options) تقسیم میشود که برای پوشش ریسک یا سفتهبازی از آنها استفاده میشود. قرارداد اختیار خرید به دارنده آن حق این را میدهد که مقدار مشخصی از یک دارایی را در زمانی مشخص در آینده با قیمتی تعیینشده خریداری کند. در مقابل قرارداد اختیار فروش به دارنده این حق را میدهد که در آینده مقداری مشخص از یک دارایی را در زمان مشخص با قیمتی تعیینشده بفروشد.

قرارداد آتی توافقی برای خرید یا فروش یک دارایی پایه در تاریخی در آینده به قیمت از پیش تعیین شده است. همچنین به عنوان یکی از مشتقات مالی شناخته میشود زیرا قراردادهای آتی ارزش خود را از یک دارایی پایه بهدست میآورند. در این قرارداد خریدار (فروشنده) باید دارایی پایه را در تاریخ تعیینشده به قیمت تعیینشده (فارغ از قیمت فعلی بازار) خریداری کند (بفروشد). از معاملات آتیها میتوان برای پوشش ریسک یا سفتهبازی استفاده کرد. درواقع یکی از کاربردهای این قرارداد برای اطمینان از این است که افراد از هرگونه تغییر در بازار محافظت میشوند. در این قرارداد گاهی ممکن است خود دارایی منتقل نشده و فقط اسناد معامله شوند. به عبارت دیگر افراد صرفاً جهت سود بردن از نوسانات قیمت این قرارداد را معامله کنند، که این کاربرد دیگر این قرارداد است.

هزینههای اجتنابناپذیر واقعیتی بسیار مهم درباره تصمیمگیریهای عقلایی هستند. از یک دیدگاه هزینههای اجتنابناپذیر در مقابل هزینههای فرصت قرار میگیرند. در هزینه فرصت افراد هزینهای را متحمل میشوند تا چیزی را به جای چیز دیگری انتخاب کنند. درحالی که هزینه اجتنابناپذیر صرفنظر از انتخابهای ممکن بهطور قطع باید پرداخت شود. از آنجا که در مورد هزینههای اجتنابناپذیر هیچ اقدامی نمیتوان کرد، بهتر است که هنگام تصمیمگیری این هزینهها نادیده گرفته شوند. به عنوان مثال هزینههای ثابت مانند هزینه اجاره یک هزینه اجتنابناپذیر است که فارغ از اینکه تولیدکننده چه میزان تولید میکند باید پرداخت شود، بنابراین هنگام تصمیمگیری در مورد سطح تولید باید این هزینه نادیده گرفته شود.

بازار رقابت انحصاری شامل تعداد زیادی فروشنده است که محصول هر یک از آنها تفاوتی اندک با محصول سایر فروشندگان دارد. از آنجا که محصولات تولیدشده در این بازار کاملاً شبیه هم نیستند هر فروشنده میتواند قیمتی خاص برای محصولات خود تعیین کند. در این بازار هیچ یک از بنگاهها از انحصار برخوردار نیستند و ساختار بازار نوعی رقابت ناقص است. درواقع در این ساختار بازار بنگاهها بر اساس کیفیت محصول، قیمت و نحوه عرضه محصول به رقابت میپردازند و تصمیمات یک تولیدکننده در مورد قیمت و مقدار بر سایرین تأثیری نمیگذارد. بنگاهها باید به طور مستمر در توسعه محصول، برندسازی و تبلیغات سرمایهگذاری کنند و تنوع محصولات خود را افزایش دهند تا در بازارهای هدف خود جذابیت ایجاد کنند. همچنین بنگاهها میتوانند آزادانه وارد بازار یا از آن خارج شوند. به عنوان نمونه صنعت پوشاک در این ساختار بازار جای میگیرد.

بازار انحصار چندجانبه بین دو بازار رقابت کامل و انحصار قرار دارد. انحصار چندجانبه نوعی ساختار بازار است که در آن تعداد کمی از بنگاهها بازار را هدایت میکنند. جایی که انحصار چندجانبه وجود داشته باشد، تولیدکنندگان میتوانند برای دستیابی به بازدهی بالاتر از حد نرمال، بهطور مستقیم یا غیر مستقیم قیمتها یا تولید را تغییر دهند. در چنین بازاری بنگاهها میتوانند به صورت جمعی -در یک کارتل- یا تحت رهبری یک بنگاه قیمتها را تعیین کنند. برخی از موانعی که در این بازار از ورود افراد جدید به بازار جلوگیری میکنند شامل صرفه به مقیاس، موانع نظارتی، دسترسی به کانالهای عرضه و توزیع، سرمایه مورد نیاز و وفاداری به برند است. با ایجاد موانع برای ورود افراد دیگر به بازار قیمتها افزایش پیدا کرده و از سرعت نوآوری کاسته میشود که همه اینها باعث زیان مصرفکننده میشود.

بازار رقابتی بازاری است که در آن تعداد زیادی خریدار و فروشنده وجود دارد و در آن یک خریدار و فروشنده چندان اثری بر قیمت بازار ندارند. بازارهای رقابت کامل دارای دو ویژگی مهم هستند: اول اینکه کالاهای عرضهشده برای فروش کاملاً مشابه، یکسان یا همگن هستند و دوم اینکه خریداران و فروشندگان قیمتپذیر هستند، به این معنا که با خرید بیشتر یا کمتر، با خروج یا ورود به بازار، با عرضه کمتر یا بیشتر نمیتوانند بر قیمت بازار تأثیری بگذارند. درواقع تفاوت کلیدی بین بنگاه رقابتی و انحصاری در همین توانایی تعیین قیمت است. برعکس بنگاه رقابتی انحصارگر به عنوان تنها تولیدکننده بازار میتواند بر قیمت اثر گذارد. بهعلاوه، در بازار رقابت کامل بنگاهها میتوانند آزادانه وارد بازار یا از آن خارج شوند.

ریسک احتمال متفاوت بودن نتایج واقعی با نتایج مورد انتظار است. در مدل قیمتگذاری داراییهای سرمایهای (CAPM)، ریسک به عنوان نوسانات بازده تعریف میشود. در امور مالی، انحراف استاندارد یک معیار رایج برای ریسک است. انحراف استاندارد معیاری از نوسانات قیمت داراییها در مقایسه با میانگینهای تاریخی آنها در یک بازه زمانی معین را ارائه میدهد. به طور کلی، دو دسته اصلی ریسک وجود دارد: سیستماتیک و غیر سیستماتیک. ریسک سیستماتیک عدماطمینان در مورد بازار یک سرمایهگذاری است، به این معنی که نشاندهنده عوامل خارجی است که بر همه (یا بسیاری) شرکتها در یک صنعت یا گروه تأثیر میگذارد. ریسک غیرسیستماتیک نشاندهنده عدماطمینانهای خاص دارایی است که میتواند بر عملکرد یک سرمایهگذاری تأثیر بگذارد.

از دیدگاه یک اقتصاددان، سود اقتصادی بنگاه برابر است با کل درآمدبنگاه منهای تمامی هزینههای (هزینههای آشکار و غیرآشکار) تولید کالاها و خدمات. درحای که حسابداران دیدگاه متفاوتی نسب به سود دارند؛ از دیدگاه یک حسابدار، سود حسابداری بنگاه برابر است با کل درآمد بنگاه منهی هزینههای آشکار. از آنجایی که حسابداران هزینههای ضمنی (غیرآشکار) را در نظر نمیگیرند، سود حسابداری بیش از سود اقتصادی است. به عنوان مثال زمانی که مبلغی پول برای راهاندازی پروژهای صرف میشود، هزینه فرصت این مبلغ میتواند سودی باشد که اگر مبلغ را در بانک سپردهگذاری میشد، بهدست میآمد. این سودی که اکنون دیگر قابل حصول نیست به عنوان هزینه در محاسبه سود اقتصادی لحاظ میشود درحالی که این هزینه در سود حسابداری لحاظ نمیشود.

اصطلاح مشتقه به نوعی از قرارداد مالی اشاره دارد که ارزش آن به یک دارایی اساسی، گروهی از داراییها یا شاخص وابسته است. یک مشتقه بین دو یا چند طرف تنظیم میشود و قیمتهای مشتقات از نوسانات دارایی پایه ناشی میشود. رایجترین داراییهای زیربنایی برای مشتقات سهام، اوراق قرضه، کامودیتیها، ارزها، نرخ بهره و شاخصهای بازار هستند. این اوراق بهادار مالی معمولاً برای دسترسی به بازارهای خاص مورد استفاده قرار میگیرند. از مشتقات میتوان برای پوشش ریسک (hedging) یا به عهده گرفتن ریسک با انتظار پاداش متناسب (سفتهبازی) استفاده کرد. مشتقات مالی، طرفین را قادر میسازد تا ریسکهای مالی خاص (مانند ریسک نرخ بهره، ریسک ارز، ارزش سهام و قیمت کالا، ریسک اعتباری و غیره) را با سایر کسانی که تمایل بیشتری دارند یا مناسبتر برای پذیرش یا مدیریت این ریسکها هستند، معامله کنند که این موضوع به طور معمول (اما نه همیشه) بدون معامله خود دارایی یا کالای اصلی انجام میشود. برخی از متداولترین مشتقات عبارتند از: سلف (Forwards)، قرارداد آتیها(Futures)، اختیار معامله (Options) و معاوضه (Swaps).

ضریب جینی معیاری برای سنجش میزان نابرابری در توزیع درآمد یا ثروت در یک اقتصاد است. ضریب جینی کمیتی است که مقدار آن بین صفر (یا 0%) و یک (یا 100%) قرار میگیرد، به طوری که صفر به معنای بیانگر برابری کامل و یک بیانگر نابرابری کامل است. ضریب جینی تفاوت مورد انتظار در درآمد بین دو فرد یا دو خانوار که به طور تصادفی از کل جامعه انتخاب میشوند را بیان میکند. به عنوان مثال، اگر ضریب جینی 60% و درآمد سرانه جامعه 1000 واحد پول باشد، تفاوت مورد انتظار بین درآمد دو فرد یا دو خانوار که به طور تصادفی انتخاب شدهاند 600 واحد پول است. بالا بودن ضریب جینی نشاندهنده بالا بودن اختلاف طبقاتی در یک کشور است.

ریسک سیستماتیک بخشی از کل ریسک است که توسط عواملی خارج از کنترل یک شرکت یا فرد خاص (مانند عوامل اقتصادی، سیاسی و اجتماعی) ایجاد میشود؛ عواملی که خارج از سازمان هستند. به بیان دیگر، زمانی که کل ساختار اقتصادی ضعیف باشد، ریسک سیستماتیک رخ میدهد. این ضعف ممکن است در سیاست مالی، سیاست پولی، قوانین تجارت بینالمللی، جنگ یا رکود اقتصادی ریشه داشته باشد. تمام سرمایهگذاریها یا اوراق بهادار در معرض ریسک سیستماتیک قرار دارند و بنابراین یک ریسک غیرقابلاجتناب یا غیرقابلحذف است. این ریسک به عنوان ریسک بازار یا ریسک غیرقابلتنوع نیز شناخته میشود؛ چراکه تمامی شرکتها را درگیر میکند و نمیتوان از طریق تنوعبخشی به سبد دارایی آن را کاهش داد. در مقابل ریسک سیستماتیک، ریسک غیرسیستماتیک قرار دارد که مختص به هر شرکت است و از طریق متنوعسازی میتوان آن را کاهش داد.

ریسک سیستمی احتمال این است که یک رویداد در سطح شرکت باعث بیثباتی شدید یا سقوط کل صنعت یا اقتصاد شود. در ریسک سیستمی، شکست یا بحران در یک بخش از بازار به بحران فراگیر تبدیل خواهد شد و پایه و اساس این نوع ریسک، همبستگی بین نهادهای مالی مختلف است که به علت همبستگی شدید بین آنها، زیان یک یا چند نهاد مالی مهم به نهادهای مالی دیگر نیز سرایت میکند. به همین دلیل به آن سیستمی گفته میشود، چراکه روی کل سیستم اثر فراگیر میگذارد؛ زمانی که یک یا چند شرکت مهم دچار بحران میشوند، به دلیل ارتباط شدید با سایر شرکتها این بحران بر سایر شرکتها نیز اثر منفی میگذارد و این واکنش زنجیرهای به پریشانی بازار منجر میشود.

حاشیه سود یکی از نسبتهای کاربردی جهت بررسی میزان سودآوری شرکتها است. این نسبت با تقسیم سود بر درآمد کل یک شرکت محاسبه میشود و سه نوع حاشیه سود را میتوان به کمک این فرمول محاسبه کرد: حاشیه سود ناخالص، حاشیه سود عملیاتی و حاشیه سود خالص. حاشیه سود نشاندهنده بخشی از درآمد شرکت است که پس از کسر تمام هزینهها، به عنوان سود حفظ میشود. معمولاً از حاشیه سود نه تنها برای مقایسه عملکرد فعلی یک شرکت با عملکرد گذشته آن استفاده میشود، بلکه برای مقایسه آن با سایر شرکتها استفاده نیز میشود. با این حال، این مقایسه تنها زمانی درست خواهد بود که شرکتهای مشابه که در یک بخش (صنعت) فعالیت میکنند با یکدیگر مقایسه شوند. حاشیه سود قابل قبول یا خوب در یک صنعت ممکن است در صنعت دیگر به شدت بالا باشد.

نرخ تنزیل، نرخی است که میتوان به کمک آن ارزش یک سرمایهگذاری را بر اساس جریانهای نقدی مورد انتظار آتی آن محاسبه کرد. درواقع کاربرد نرخ تنزیل در محاسبه ارزش فعلی جریانهای نقدی آتی است. به این صورت که بازده آتی که انتظار میرود یک سرمایهگذاری ایجاد کند در نظر گرفته میشود و به وسیله نرخ تنزیل، ارزش این جریانهای نقدی در زمان حال محاسبه میشود. درواقع این روش بر مبنای مفهوم ارزش زمانی پول میباشد، به این معنی که ارزش امروز هر واحد پول بالاتر از ارزش همان واحد پول در آینده است. هرچه نرخ تنزیل بالاتر باشد، ارزش فعلی (PV)[1] مبلغ مشخصی در آینده کمتر خواهد بود. علاوه بر این برای مقایسه سرمایهگذاریهای مختلف و سنجش هزینه فرصت سرمایهگذاری نیز از نرخ تنزیل استفاده میشود.

[1] Present Value

آربیتراژ استراتژی استفاده از تفاوت قیمت یک دارایی در بازارهای مختلف برای کسب سود است. ساده ترین شکل آربیتراژ، خرید دارایی در بازاری است که قیمت آن پایینتر است و همزمان فروش دارایی در بازاری که قیمت دارایی بالاتر است. با وجود اینکه که تفاوت قیمتها معمولاً کوچک و کوتاهمدت است، اما زمانی که در حجم زیاد ضرب شود میتواند سودی چشمگیر داشته باشد. آربیتراژ مکانیسمی برای اطمینان از عدم انحراف قیمتها از ارزش منصفانه برای دورههای زمانی طولانی، فراهم میکند. معاملهگران با خرید و فروش کردن، تفاوت قیمت بین داراییهای یکسان یا مشابه را کاهش میدهند و به وسیله آربیتراژ کارایی بازارهای مالی افزایش مییابد.

بیماری هلندی پدیدهای است که به پیامدهای منفی ناشی از رونق تولید و صادرات منابع طبیعی اشاره دارد که باعث رکود در سایر بخشهای اقتصادی میشود. هرگونه توسعهای که منجر به ورود حجم زیادی ارز خارجی به کشور شود، مانند کشف منابع طبیعی یا افزایش شدید قیمت منابع طبیعی، میتواند زمینهساز بروز این پدیده شود. این افزایش ثروت موجب تقویت و رشد بخش غیرقابل مبادله (مانند خدمات و ساختمان) و تضعیف بخش قابل مبادله (مانند صنعت) اقتصاد میشود. با افزایش درآمدهای حاصل از منابع طبیعی نرخ ارز کاهش یافته و ارزش پول ملی افزایش مییابد. با افزایش درآمد ارزی و ملی، تقاضا برای هر دو کالای قابل مبادله و غیر قابل مبادله افزایش مییابد. این افزایش تقاضا باعث افزایش قیمت هر دو نوع کالا میشود. اما قیمت کالاهای قابل مبادله قابل کنترل است چرا که به کمک واردات میتوان مازاد تقاضای این کالاها را تأمین کرد. اما برای کالاهای غیر قابل مبادله چنین نیست و قیمت آن افزایش مییابد. با افزایش قیمت کالاهای غیر قابل مبادله، عوامل تولید (سرمایه و نیروی کار) از بخش صنعت به بخش ساختمان، خدمات و منابع طبیعی منتقل میشوند و به این ترتیب بخش صنعت تضعیف میشود چراکه کاهش نرخ ارز (گرانتر شدن صادرات برای خارجیها) و خروج عوامل تولید از بخش صنعتی (افزایش هزینه تولید) باعث کاهش توان رقابتی این صنعت در جهان شود.

ارزش افزوده به ارزشی اشاره دارد که در هر یک از مراحل تولید کالا و خدمات به آن افزوده میشود. مواد اولیه برای اینکه به کالای نهایی تبدیل شوند و به دست مصرفکننده نهایی برسند، لازم است در مراحل مختلف تولید اندکی به ارزش آنها اضافه شود، بنابراین در یک زنجیره تولید با هر بار تبدیل کالا، آن کالا ارزشی بیش از پیش پیدا میکند و ارزشی که در فرآیند تولید یک محصول به کالای واسطهای یا همان مواد اولیه اضافه میشود، ارزش افزوده است. درواقع، ارزش افزوده تفاوت بین قیمت یک محصول یا خدمات و هزینه تولید آن است. ارزش افزوده توضیحدهنده این موضوع است که چرا یک کسب و کار میتواند کالاها و خدمات خود را با قیمتی بیش از هزینه آن بفروشد. به عنوان مثال زمانی که از آرد نان تولید میشود، به دلیلی ارزشی که به ماده اولیه (آرد) اضافه شده و تبدیل به نان شده، قیمت نان بالاتر از قیمت آرد خواهد بود. مالیات بر ارزش افزوده (VAT) نیز مالیاتی است که از ارزشی که در هر مرحله از تولید به کالا اضافهشده است، گرفته میشود.

خنثی بودن پول به این موضوع اشاره دارد که تغییرات در عرضه پول تنها بر متغیرهای اسمی (مانند نرخ ارز، دستمزدهای اسمی و قیمت کالاها و خدمات) تأثیر میگذارد و بر متغیرهای حقیقی (مانند دستمزدهای حقیقی، اشتغال و تولید ناخالص داخلی حقیقی (GDP)) تأثیری نمیگذارد. به عبارت دیگر، افزایش عرضه پول باعث افزایش در قیمت کالاها و خدمات (و نه در مقدار واقعی کالاها و خدمات، تولید ناخالص داخلی حقیقی یا بیکاری) میشود. در حال حاضر تقریبا تمام اقتصاددانان بر خنثی بودن پول در بلندمدت اتفاق نظر دارند، هرچند در خصوص خنثی بودن پول در کوتاهمدت چنین اتفاق نظری وجود ندارد. ابر خنثی بودن پول (Superneutrality of Money) مفهوم خنثی بودن پول را یک گام جلوتر میبرد و بیان میکند که نه تنها تغییرات حجم پول بر متغیرهای حقیقی تأثیری ندارد، بلکه تغییرات نرخ رشد حجم پول نیز بر متغیرهای حقیقی تأثیری نمیگذارد. این مفهوم نیز هنگام بررسی مدلهای بلندمدت اقتصاد استفاده میشوند.

تولید ناخالص داخلی (GDP) کل ارزش پولی یا بازاری همه کالاها و خدمات نهایی تولیدشده در مرزهای یک کشور در یک دوره زمانی خاص است. از تولید ناخالص داخلی برای تخمین اندازه یک اقتصاد و محاسبه نرخ رشد آن استفاده میشود. GDP میتواند به سه روش محاسبه شود: روش تولید، روش درآمد و روش مخارج. در روش تولید، ارزش افزوده تمام کالاها و خدمات تولید شده در کشور جمع میشود. در روش درآمد درآمدهای ایجاد شده از فعالیتهای اقتصادی (مانند دستمزد پرداختی به نیروی کار، بازگشت سرمایه به شکل بهره و سود شرکت، درآمد اجارهای) جمع میشود. در روش مخارج کل هزینههای انجامشده برای کالا و خدمات نهایی جمع میشود که شامل مصرف خانوار، سرمایهگذاری، مخارج دولت و خالص صادرات (صادرات منهای واردات) است. GDP میتواند به صورت اسمی یا حقیقی محاسبه شود که در GDP اسمی، کالا و خدمات به همان قیمتی که فروختهشدهاند (قیمتهای همان سال) در محاسبات میآیند اما در مقابل GDP حقیقی کلیه کالا وخدمات را به قیمت ثابت (قیمت سال پایه) در نظر میگیرد. با اینکار تأثیر تورم حذف میشود و تنها بر افزایش حجم تولید تمرکز میشود.

رشد اقتصادی به افزایش اندازه اقتصاد یک کشور در یک دوره زمانی اشاره دارد. اندازه یک اقتصاد معمولاً با کل تولید کالا و خدمات در اقتصاد اندازهگیری میشود که به آن تولید ناخالص داخلی (GDP) میگویند. رشد اقتصادی را میتواند به صورت اسمی یا حقیقی محاسبه کرد. رشد اقتصادی اسمی هم تغییرات در حجم تولید و هم تغییرات در قیمت کالا و خدمات تولید شده را شامل میشود. اما در مقابل، رشد حقیقی تنها تغییرات در حجم تولید را نشان میدهد و تأثیر تغییر قیمتها از آن حذف میشود. با اینکار تغییرات میزان تولید در مقاطع مختلف زمانی بهتر نمایان میشود. به طور کلی افزایش اشتغال و درآمد از آثار رشد اقتصادی است. با این وجود رشد اقتصادی نمیتواند اطلاعات کاملی در مورد رفاه اقتصادی ارائه دهد، چراکه برخی مسائل مانند چگونگی توزیع درآمد ملی بین افراد مختلف را نشان نمیدهد. در چنین شرایطی با وجود رشد اقتصادی ممکن است درآمد در دست گروه خاصی متمرکز شود.

رمز ارز یک ارز دیجیتال یا ارز مجازی است که به وسیله تکنولوژی رمزنگاری امنیت آن تضمین میشود و میتواند برای خرید و سرمایهگذاری استفاده شود. این نوع ارز به بانکها یا موسسات مالی برای انجام تراکنشها نیازی ندارد و بیشتر این رمز ارزها در شبکههای غیرمتمرکز با استفاده از فناوری زنجیره بلوکی[1] (یک دفتر کل توزیعشده) وجود دارند. به عبارت دیگر رمز ارز مبتنی بر شبکهای است که در تعداد زیادی از رایانهها توزیع شده است و تراکنشها در این شبکه تأیید و ثبت میشوند؛ به همین دلیل ساختار غیر متمرکز دارد. درواقع یکی از ویژگیهای برجسته ارزهای دیجیتال همین غیر متمرکز بودن آن است، به این معنی که معمولاً توسط هیچ مرجع مرکزی صادر نمیشود و از نظر تئوری از دخالت و دستکاری دولتها و مقامات مرکزی مصون میماند.

[1] Blockchain

حساب تراز پرداختهای کشور (BOP)، ثبت آماری همه دادوستدهای اقتصادی است که بین ساکنان یک کشور و بقیه آحاد جهان صورت میگیرد. این حساب، قابل تفکیک به سه حساب دیگر است: حساب جاری (Current Account)، حساب مالی (Financial Account) و حساب سرمایه (Capital Account). در حساب جاری، ورودی و خروجی کالا و خدمات به یک کشور ثبت و ضبط میشود که شامل کالاهایی مانند مواد خام و کالاهای ساخته شده است و خدماتی مانند خدمات توریستی، حمل و نقل، خدمات تجاری، حق ثبت اختراع و حق چاپ، میشود. در حساب مالی، جریانهای پولی بینالمللی که مربوط به املاک و مستغلات، اوراق قرضه، سهام و سرمایهگذاری در کسب و کار هستند، ثبت میشود. در حساب سرمایه، تمام نقل و انتقالات سرمایه بینالمللی که مربوط به معاملات داراییهای غیر مالی (مانند یک دارایی فیزیکی مثل زمین) یا داراییهای تولید نشده، ثبت می شود.

تراز تجاری که بزرگترین بخش تراز پرداختهای یک کشور است برابر با تفاوت بین ارزش صادرات یک کشور و ارزش واردات آن برای یک دوره معین است. بهطور دقیقتر، تراز تجاری برابر با ارزش پولی کل صادرات منهی ارزش پولی کل واردات است و به آن صادرات خالص نیز گفته میشود. کشوری که ارزش صادرات آن از ارزش واردات آن بیشتر باشد، تراز تجاری مثبت یا مازاد تراز تجاری دارد. در مقابل، کشوری که ارزش واردات آن بیشتر از ارزش صادرات آن باشد تراز تجاری منفی یا کسری تراز تجاری دارد. با توجه به اینکه تراز تجاری متشکل از صادرات و واردات است، تغییرات نرخ ارز بر آن (و همچنین تغییرات آن بر نرخ ارز) تأثیر میگذارد.

نرخ بازگشت سرمایه یا ROI، میزان بازده یک سرمایهگذاری را نسبت به هزینه آن اندازهگیری میکند. این نرخ معیاری برای ارزیابی کارایی یا سودآوری یک سرمایهگذاری است؛ در واقع به کمک این نرخ بازده پول سرمایهگذاریشده محاسبه میشود و از این طریق میتوان در مورد انجام یا عدم انجام سرمایهگذاری تصمیمگیری کرد. در عین حال میتوان از این نرخ برای مقایسه پروژههای مختلف سرمایهگذاری نیز استفاده کرد. به عبارت دیگر کاربرد این نرخ در رتبهبندی سرمایهگذاری در پروژهها یا داراییهای مختلف است، به طوری که سرمایهگذاری با ROI بزرگتر، سوددهی بیشتری خواهد داشت . فرمول نرخ بازگشت سرمایه به صورت زیر قابل نمایش است:

هزینه انجامشده / (هزینه انجامشده – ارزش فعلی سرمایهگذاری) = نرخ بازگشت سرمایه

دامپینگ یا قیمتشکنی در تجارت به معنی فروش و صادرات یک کالا به قیمتی کمتر از هزینههای تمامشده آن کالا و یا به قیمتی پایینتر از قیمت بازار داخلی کشور صادرکننده است. درواقع دامپینگ نوعی تبعیض قیمت است که به منظور کسب مزیت در رقابت با دیگر عرضهکنندگان همان کالا انجام میگیرد.

دامپینگ گاهی به شکل دائمی یا مستمر انجام میشود، به طوری که انحصارگر داخلی برای حداکثر کردن سود خود، کالا را در بازار داخلی با قیمت بیشتر به فروش میرساند درحالی که در بازارهای خارجی که باید با تولیدکنندگان خارجی رقابت کند، به قیمت کمتر به فروش میرساند. این نوع دامپینگ، دامپینگ مستمر نام دارد. اما گاهی اوقات فروش کالا در خارج از کشور به صورت موقتی با قیمتی کمتر از هزینه تولید یا با قیمتی کمتر از قیمتهای داخلی فروخته میشود. در این حالت زمانی که سایر تولیدکنندگان مجبور به ترک بازار شدند، فروشنده قدرت انحصاری در بازار خارجی پیدا میکند و در نتیجه برای کسب سود قیمت را افزایش میدهد. این نوع دامپینگ، دامپینگ مخرب یا غارتگر است. در این بین گاهی فروش کالا به صورت اتفاقی در خارج با قیمتی کمتر از هزینه تولید یا قیمتی کمتر از قیمتهای داخلی اتفاق میافتد (زمانی که فروشنده مازاد پیشبینی نشده کالا را در بازار خارجی به فروش میرساند تا باعث کاهش قیمت در بازار داخلی نشود). این نوع دامپینگ نیز دامپینگ تصادفی نام دارد.

کارتل مجموعهای از شرکتها و تولیدکنندگانی است که در یک حوزه خاص فعالیت میکنند و با حفظ استقلال مالی و حقوقی خود با یکدیگر متحد شده و به شکل یک تولیدکننده واحد باهم عمل میکنند. اعضای کارتل با هدف اعمال نفوذ محدودکننده یا انحصاری بر تولید و فروش یک کالا از طریق تضعیف یا از بین بردن رقابت، در مورد مسائلی مانند قیمت، کل تولید صنعت، تقسیم بازار، تخصیص مشتریان و مناطق تجاری و تقسیم سود بایکدیگر توافق میکنند. با این وجود یک کارتل نسبت به یک انحصار (که در آن یک گروه یا شرکت واحد تقریباً تمام سهم بازار محصول را در اختیار دارد) کنترل کمتری بر یک صنعت دارد. برخی از کارتلها برای تأثیرگذاری بر قیمت کالا و خدماتی که به صورت قانونی معامله میشوند، تشکیل شدهاند؛ درحالی که برخی دیگر در صنایع غیر قانونی مانند تجارت مواد مخدر وجود دارند. وجود کارتلها میتواند از طریق محدود کردن عرضه و بالا بردن قیمت به مصرفکننده آسیب برساند. سازمان کشورهای صادرکننده نفت (اوپک) که مجموعهای از کشورهای تولیدکننده نفت است، یکی از معروفترین کارتلهاست.

در بازار انحصاری (بر خلاف بازار رقابتی) فروشنده میتواند کالای خود را با قیمتهای متفاوت بفروشد. به اینکار تبعیض قیمت گفته میشود، درواقع تبعیض قیمت زمانی اتفاق میافتد که کالا یا خدمت یکسانی با قیمتهای متفاوت به مشتریان مختلف فروخته شود. در چنین شرایطی، انحصارگر در هر بازار فرعی که کشش تقاضا (درصد تغییر مقدار تقاضا نسبت به تغییر قیمت) کمتر باشد، قیمت بالاتری وضع خواهد کرد. تبعیض قیمت یک استراتژی فروش است و بر اساس باور فروشنده در مورد مبلغی که خریدار مایل به پرداخت آن است شکل میگیرد.

تبعیض قیمت به سه نوع قابل تفکیک است؛ تبعیض قیمت نوع اول، تبعیض قیمت نوع دوم و تبعیض قیمت نوع سوم. در تبعیض قیمت نوع اول (تبعیض قیمت کامل) فروشنده برای هر واحد کالا، حداکثر قیمتی که خریدار مایل به پرداخت آن است را از او دریافت میکند. در تبعیض قیمت نوع دوم فروشنده قیمتهای مختلف برای مقادیر مختلف کالا دریافت میکند، مانند تخفیفهایی که در خرید عمده داده میشود اما اگر به صورت تکی کالا خریداری شود قیمت هر واحد کالا بیشتر خواهد بود. در چنین تبعیض قیمتی همه خریداران با الگوی قیمتی مشابهی رو به رو هستند. تبعیض قیمت نوع سوم (تبعیض قیمت گروهی) زمانی اتفاق میافتد که یک فروشنده قیمتهای متفاوتی را برای گروههای مختلف مصرفکنندگان اعمال کند (عمدتاً این نوع تبعیض قیمت در صنعت سرگرمی دیده میشود). به عنوان مثال، یک سینما ممکن است تماشاگران را به سالمندان، بزرگسالان و کودکان تقسیم کند و از هر کدام بهای متفاوتی دریافت کند.

انحصار ساختار بازاری است که در آن تعداد زیادی خریدار و یک فروشنده یا تولیدکننده وجود دارد. در چنین بازاری خریداران قیمتپذیر هستند و انحصارگر قیمت و عرضه را کنترل میکند. انحصار باعث میشود جایگزینهای مصرفکننده محدود شود و بنابراین انتخابهای محدودتری نیز خواهد داشت. به علاوه، انحصار به معنی فقدان رقابت در بازار است و انحصارگر میتواند موانعی برای ورود رقبا به بازار ایجاد کند. حالتی که اکنون ذکر شد انحصار فروش بود اما در سمت دیگر انحصار خرید (Monopsony) وجود دارد. انحصار خرید مانند انحصار فروش است با این تفاوت که در این حالت یک خریدار و تعداد زیادی فروشنده در بازار وجود دارد. بازار انحصاری در مقابل بازار رقابتی قرار دارد، که در آن یک تولیدکننده یا یک مصرفکننده نمیتواند تأثیر خاصی بر قیمت بگذارد و همه بازیگران قیمتپذیر هستند.

پول فیات یا بدون پشتوانه، ارزی است که توسط دولت منتشر میشود و توسط کالاهای فیزیکی مانند طلا و نقره پشتیبانی نمیشود بلکه توسط دولتی که آن را منتشر میکند حمایت میشود. پول فیات فاقد ارزش ذاتی است و ارزش آن از رابطه بین عرضه و تقاضا و ثبات دولت منتشرکننده (به جای ارزش کالایی که پشتوانه آن است) بهدست میآید. ارزهایی مانند دلار، یورو، ین و … همگی پول فیات هستند. از مزایای این پول میتوان به این اشاره کرد که باعث میشود بانک مرکزی کنترل بیشتری بر اقتصاد داشته باشد؛ از آنجایی پایین نگه داشتن بیکاری و تورم از وظایف بانک مرکزی است، میتواند از پول فیات جهت رسیدن به این اهداف استفاده کند. اما در مقابل، دولت میتواند چاپ چنین پولی را افزایش دهد و چاپ بیش از حد آن میتواند به ابر تورم ختم شود.

بودجه دولتی سندی است که درآمدهای پیشبینیشده و هزینههای پیشنهادی دولت را برای یک سال مالی ارائه میکند. کسری بودجه زمانی رخ میدهد که هزینههای دولت از درآمدهای آن بیشتر باشد. بسیاری از مردم از آن به عنوان شاخصی برای سلامت مالی یک کشور استفاده میکنند. علل مختلفی میتواند برای رخ دادن کسری بودجه وجود داشته باشد، از جمله افزایش هزینه برای برنامههایی مانند تأمین اجتماعی یا هزینههای نظامی، افزایش یارانههای دولتی، کاهش درآمدهای مالیاتی به هر دلیلی (از جمله کاهش دادن مالیات برای حمایت از کسب و کارها، تولید ناخالص داخلی پایین که باعث درآمد مالیاتی کمتر میشود) و غیره. یکی از مهمترین مشکلات دولتها نحوه تأمین مالی کسری بودجه است که معمولاً از طریق استقراض (از خارج، مردم، نظام بانکی یا بانک مرکزی) تأمین میشود.

در زمان تصمیمگیری معمولاً دو یا چند گزینه مختلف برای انتخاب وجود دارد. زمانی که فرد یکی از این گزینهها را انتخاب میکند، مزایای گزینه دیگر را از دست میدهد. بنابراین، مزایای بالقوه و فرصتی که در صورت انتخاب شدن بهترین گزینه جایگزین قابل حصول بود (اما هم اکنون به دلیل انتخاب شدن گزینه دیگر از دست رفته)، هزینه فرصت است. این هزینه فقط مختص به هزینه پولی یا مالی نیست بلکه هر نوع هزینه دیگر از جمله زمان از دست رفته یا لذت از دست رفته را شامل میشود. به عنوان مثال زمانی که بین پسانداز کردن و خرید یک ماشین، پسانداز کردن را انتخاب میکنید از مزایا داشتن ماشین (راحتی رفت و آمد، کوتاه شدن زمان رفت و آمد و…) محروم میشوید. بالعکس، اگر خرید ماشین را انتخاب کنید از مزایای پس انداز کردن (سودی که میتوانستید دریافت کنید) محروم میشوید.

فرمول هزینه فرصت به صورت زیر قابل نمایش است:

بازدهی گزینه انتخاب شده – بازدهی سودآورترین گزینه = هزینه فرصت

رکود کاهش قابل توجه، مداوم و فراگیر در فعالیتهای اقتصادی است. در دوران رکود، تولید ناخالص داخلی، سرمایهگذاری، اشتغال و مخارج مصرفکننده کاهش مییابد. در چنین شرایطی کسری بودجه دولت با کاهش درآمدهای مالیاتی، افزایش مییابد و همچنین هزینههای بیمه بیکاری و سایر برنامههای اجتماعی نیز افزایش مییابد.

علل متفاوتی میتواند باعث رخ دادن رکود شود که از جمله این علل میتوان به تغییرات اقتصادی و تحولات قیمت نهاده (مانند افزایش شدید و پایدار قیمت نفت) و به تبع آن کمبود تقاضا ، رشد ناکافی عرضه پول، بحران مالی، شوک عرضه یا تقاضا، رویدادهای غیرمنتظره جهانی (مانند یک بیماری همهگیر، جنگ و …) یا سرریز رکود از یک کشور به سایر کشورها اشاره کرد. دولتها برای خروج از رکود معمولاً از سیاستهای اقتصادی انبساطی استفاده میکنند؛ سیاستهایی همچون افزایش عرضه پول و کاهش نرخ بهره (سیاست انبساطی پولی) و افزایش مخارج دولت و کاهش مالیاتها (سیاست انبساطی مالی).

رکود تورمی شرایطی است که در آن رشد آهسته، نرخ بالای بیکاری و تورم همزمان باهم اتفاق میفتد. این پدیده یکی از شرایط دشوار اقتصادی است چراکه تلاش برای اصلاح یکی از عوامل میتواند عامل دیگر را تشدید کند. در چنین شرایطی تلاش بانک مرکزی برای مقابله با تورم از طریق افزایش نرخ بهره باعث افزایش بیکاری میشود و کاهش نرخ بهره برای رو به رونق بردن اقتصاد باعث افزایش تورم میشود. در بین اقتصاددانان در مورد علل بروز چنین پدیدهای اتفاق نظر وجود ندارد اما دلایلی همچون شوک عرضه (مانند افزایش سریع قیمت نفت)، سیاستهای اقتصادی ضعیف، عوامل پولی و حذف استاندارد طلا و … برای پدید آمدن رکود تورمی معرفی میشود. اقتصاددانان هنوز بهترین راه برای کنترل رکود تورمی بدون تحمیل فشار بر مردم را پیدا نکردهاند اما راهکارهایی مانند تلاش برای اصلاح شوک عرضه و پایان دادن به سیاست پولی انبساطی برای آن مطرح میشود.

افزایش تورم که ناشی از افزایش حجم پول بدون پشتوانه باشد باعث بهوجود آمدن مالیات تورمی میشود. زمانی که دولت برای تأمین کسری بودجه خود از بانک مرکزی استقراض میکند (اصطلاحاً به آن پولی کردن کسری بودجه گفته میشود) پول جدید خلق میشود و عرضه پول افزایش مییابد. با ورود این پول جدید به اقتصاد، تقاضا در بازارهای مختلف افزایش مییابد. در صورتی که پول خلق شده با رشد کالا و خدمات در اقتصاد تناسبی نداشته باشد، نرخ تورم افزایش مییابد. همراه با افزایش نرخ تورم، ارزش پول ملی کاهش مییابد و در نتیجه قدرت خرید کاهش مییابد. به دلیل اینکه تأمین کسری بودجه دولت از طریق خلق پول انجام شده و این پول باعث تورم و کاهش قدرت خرید مردم شده است، در ادبیات اقتصادی به این پدیده «مالیات تورمی» گفته میشود؛ چراکه درآمد کسبشده توسط دولت مانند مالیاتی است که از نگهدارندگان پول دریافت شده است.

به کمک سیاستهای مالی، دولتها سعی در تأثیرگذاری بر فاکتورهای مختلف در اقتصاد همانند تقاضای کل برای کالا و خدمات، اشتغال، رشد اقتصادی و تورم دارند. در سیاستهای مالی از تغییر در مالیات و مخارج دولت برای نیل به اهداف فوق استفاده میشود که بسته به شرایط اقتصادی و هدف سیاستگذار، دولت اقدام به اتخاذ سیاست مالی انقباضی یا انبساطی میکند. در سیاست مالی انقباضی دولت نرخهای مالیات را افزایش و مخارج خود را کاهش میدهد که کاهش تورم از اهداف این سیاست است. همراه با افزایش مالیاتها، منابع مالی در اختیار افراد کاهش مییابد در نتیجه تقاضای کل کالا و خدمات کاهش مییابد که به کنترل تورم کمک میکند. کاهش هزینههای دولت نیز آثار مشابهی دارد و تقاضای کل را کاهش میدهد. این سیاست به ندرت استفاده میشود و اغلب از سیاست پولی انقباضی جهت مهار تورم استفاده میشود.

دولت به کمک ابزارهایی میتواند بر اقتصاد، به ویژه اقتصاد کلان تأثیر بگذارد. از جمله این ابزار سیاست مالی است که در آن دولت با تغییر در مالیات و مخارج خود بر تقاضای کل برای کالا و خدمات، اشتغال، تورم و رشد اقتصادی تأثیر میگذارد. سیاستهای مالی دولت در دو دسته سیاست مالی انبساطی و انقباضی جای میگیرد که بسته به شرایط اقتصاد و اهداف دولت، هر یک از این سیاستها اتخاذ میشود. در سیاست مالی انبساطی که عموماً در شرایط رکودی اجرا میشود، دولت جهت تشویق تقاضا و تحریک فعالیتهای اقتصادی نرخهای مالیات را کاهش و مخارج خود را افزایش میدهد با پرداخت مالیات کمتر مصرفکنندگان منابع مالی اضافی را صرف خرید کالا و خدمات میکنند و به این ترتیب تقاضای کل افزایش مییابد، از طرفی کاهش مالیاتها برای تولیدکنندگان انگیزه ایجاد میکند تا تولید خود را افزایش دهند و در نتیجه اشتغال افزایش مییابد. با افزایش اشتغال درآمد افراد افزایش یافته و منابع بیشتری جهت مصرف و سرمایهگذاری در اختیار دارند که مجدد تقاضای کل را افزایش میدهد و درواقع یک چرخه بهوجود میآید. افزایش مخارج دولت نیز تأثیر مشابهی داشته و تقاضای کل و اشتغال را افزایش میدهد.

ابرتورم به شرایطی اشاره دارد که در آن قیمتها بسیار سریع و خارج از کنترل افزایش مییابند. این افزایش سریع قیمت به این معناست که قیمتها با نرخهای بالاتر از 50 درصد در ماه افزایش پیدا میکنند. ابر تورم عموماً به دلیل چاپ و تزریق پول بیشتر به اقتصاد (معمولاً برای پوشش کسری بودجه) اتفاق میافتد. در چنین شرایطی، افراد برای حفظ قدرت خرید به سرمایهگذاری در کالاهای بادوام مانند جواهرات روی میآورند و چنانچه ابر تورم ادامهدار باشد شروع به انباشت کالاهای فاسد شدنی میکند. این موضوع باعث شکلگیری یک چرخه معیوب در اقتصاد میشود، بهطوری که با افزایش قیمت افراد کالاهای بیشتری را انباشت میکنند که باعث افزایش تقاضا و افزایش بیشتر قیمتها میشود. از آثار ابر تورم میتوان به این اشاره کرد که میتواند موجب بیثباتی شدید اقتصادی، ناآرامی اجتماعی و فروپاشی سیستم مالی شود. این موضوع گاهی باعث میشود که کشور به اقتصاد تهاتری روی بیاورد اما به طور کلی راه برونرفت از ابر تورم اصلاحات پولی (متوقف کردن رشد سریع حجم پول) و اصلاحات مالی (متعادل کردن بودجه دولت) است.

نقدینگی یا M2 مجموع پول و شبه پول در اقتصاد یک کشور است که منظور از پول (M1) مجموع سکه و اسکناس در گردش به علاوه سپردههای دیداری (سپردههایی که میتوان در مقابل آنها چک نوشت- از جمله چکهای مسافرتی) است و منظور از شبه پول داراییهاییست که نقد نیستند اما نقدشوندگی بسیار بالایی دارند مانند پسانداز و سپردههای مدتدار کوچک و… . هر واحد پولی که توسط بانک مرکزی منتشر میشود (پایه پولی/پول پرقدرت)، میتواند توسط مکانیسم خلق اعتبار به چند برابر خود تبدیل شود؛ به این صورت که هر واحد پایه پولی در ضریب فزاینده نقدینگی ضرب میشود و مقدار نقدینگی را تشکیل میدهد. بنابراین با افزایش پایه پولی یا افزایش ضریب فزاینده نقدینگی (یا هر دو) حجم نقدینگی در اقتصاد افزایش مییابد.

عملیات بازار باز یکی از ابزارهای سیاست پولی است که با خرید (یا فروش) اوراق بهادار در بازارهای مالی توسط بانک مرکزی انجام میشود که منجر به افزایش (کاهش) متناظر در پایه پولی میشود. کشورهایی که بازارهای مالی به خوبی توسعه یافته دارند و مقادیر زیادی از بدهیهای عمومی در بازارهای مالی معامله می شود، معمولاً به چنین عملیاتی متکی هستند که در کنار جابهجایی سپردههای دولت بین بانک مرکزی و بانکهای تجاری، مهمترین ابزار برای تغییر عرضه پول است. اغلب بانک مرکزی ممکن است تنها چند بار در سال عملیات بازار باز را انجام دهد تا نیازهای نقدینگی بلندمدت اقتصاد را برآورده کند، در حالی که استقراض بانکهای تجاری از بانک مرکزی را برای تعدیل نیازهای روزانه استفاده میشود. کشورهای مختلف انواع مختلفی از ترتیبات را برای چنین استقراض موقتی دارند. در ایالات متحده آمریکا، چنین استقراضی اغلب از طریق قراردادهای بازخرید[1] (ریپو) بین بانک مرکزی و بانک وام گیرنده انجام می شود. درواقع بانک مرکزی از ریپو برای مدیریت عرضه پول و تأثیرگذاری بر نرخهای بهره کوتاهمدت استفاده میکند.

به طور کلی عملیات بازار باز به منظور کنترل نرخ بهره و مدیریت میزان نقدینگی در سیستم مالی انجام میشود و در نهایت با تغییر نرخ بهره و هزینه استقراض برخی عوامل اقتصادی مانند تورم، بیکاری و تولید تحت تأثیر قرار میگیرند.

[1] Repurchase Agreement

بهطور کلی سیاست پولی به سیاستهایی گفته میشود که توسط بانک مرکزی برای کنترل عرضه پول با هدف ثبات تورم، نرخ ارزهای قابل پیشبینی و اشتغال بالا بهکار گرفته میشود. بانک مرکزی به کمک ابزارهایی مانند نرخ ذخیره قانونی، عملیات بازار باز و نرخ تنزیل مجدد اقدام به اتخاذ چنین سیاستی میکند. سیاست پولی به دو نوع سیاست پولی انقباضی و انبساطی تقسیم میشود. در سیاست پولی انبساطی که عمدتاً در شرایط رکودی اتخاذ میشود بانک مرکزی با خرید اوراق بهادار (عموماً اوراق بهادار دولتی- عملیات بازار باز خرید)، کاهش نرخی که به بانکها وام میدهد (نرخ تنزیل مجدد) و کاهش نرخ ذخیره قانونی (بخشی از سپردههای مشتریان بانکها که بانکها بر طبق قوانین باید نزد بانک مرکزی سپردهگذاری کنند) عرضه پول را افزایش و نرخ بهره را کاهش میدهد. نرخهای بهره از طریق کانالهای مختلفی که مجموعاً به عنوان مکانیسم انتقال پول شناخته میشوند، بر فعالیتهای عمومی اقتصادی و در نتیجه اشتغال و تورم تأثیر میگذارند. کاهش نرخ بهره هزینه استقراض را کاهش داده و همچنین باعث افزایش مخارج مصرفکننده و سرمایهگذاری در کسب و کارها و کاهش انگیزه پسانداز میشود و از این طریق تقاضای کل افزایش یافته و اقتصاد از رکود خارج میشود.

در اقتصاد، به منظور حفظ ثبات تولید و قیمتها، کنترل تورم و حفظ آن در نرخ هدف سیاستهایی استفاده میشود که از جمله این سیاستها سیاست پولی است. سیاست پولی به دو نوع انبساطی و انقباضی تقسیم میشود. مجری سیاست پولی بانک مرکزی است که با ابزارهای مختلف، عرضه پول (نقدینگی) را کنترل میکند. ابزارهای مورد استفاده بانک مرکزی عبارتند از: نرخ ذخیره قانونی، نرخ تنزیل مجدد و عملیات بازار باز. در سیاست پولی انقباضی بانک مرکزی از ابزارهای فوق جهت کاهش عرضه پول و افزایش نرخ بهره استفاده میکند. کاربرد این سیاست در شرایطیست که نرخ تورم بالاتر از تورم هدفگذاری شده است و بانک مرکزی قصد دارد از طریق کاهش عرضه پول و افزایش نرخ بهره تورم را کنترل کرده و به نرخ هدف بازگرداند. در نتیجه، بانک مرکزی با فروش اوراق بهادار (عموماً اوراق بهادار دولتی- عملیات بازار باز فروش)، افزایش نرخی که بانک مرکزی به بانکها وام میدهد (نرخ تنزیل مجدد) و افزایش نرخ ذخیره قانونی (درصدی از سپرده مشتریان بانکها که طبق مقررات بانک مرکزی، بانکها موظف به سپردهگذاری آن نزد بانک مرکزی هستند) عرضه پول را کاهش میدهد. نرخهای بهره از طریق کانالهای مختلفی که مجموعاً به عنوان مکانیسم انتقال پول شناخته میشوند، بر فعالیتهای عمومی اقتصادی و در نتیجه اشتغال و تورم تأثیر میگذارند. افزایش نرخ بهره منجر به افزایش هزینه استقراض و همچنین کاهش مخارج مصرفکننده و سرمایهگذاری در کسب و کارها و کاهش افزایش انگیزه پسانداز میشود و به این ترتیب تقاضای کل کاهش مییابد که از این طریق بر سطح قیمت و تورم تأثیر میگذارد.

حباب قیمت زمانی اتفاق میافتد که قیمت بازاری یک دارایی یا کالا از ارزش ذاتی آن فاصله بگیرد. به عبارت دیگر، زمانی که قیمتی که دارایی یا کالا در آن معامله میشود از ارزش واقعی آن فاصله بگیرد، حباب قیمت بهوجود آمده است. بنابر همین تعریف، اختلاف قیمت بازاری طلا و سکه از ارزش واقعی آن، حباب طلا و سکه است. این حباب به دو نوع حباب مثبت و حباب منفی قابل تقسیم است. زمانی که ارزش ذاتی از ارزش بازاری کمتر باشد حباب مثبت و زمانی که ارزش ذاتی بیشتر از ارزش بازاری باشد حباب منفی ایجاد میشود. عواملی مختلفی همچون سیاستگذاریهای اقتصادی، رونق و رکود در بازارهای موازی، مداخلات دولت، تغییر انتظارات تورمی، تنشهای سیاسی و غیره میتوانند منجر به ایجاد حباب مثبت یا منفی شوند.

تعادل در ابتدایی ترین تعریف آن به معنی ثبات، حالت استراحت یا حالت توازن است. در اقتصاد، تعادل جاییست که مقدار عرضه و تقاضا برای یک کالا یا خدمت با یکدیگر برابر باشند. در چنین نقطهای بازار متعادل است و فعالان بازار انگیزهای برای تغییر رفتارشان ندارند و تعادل باقی میماند تا زمانی که مختل شود. اگر در بازار مقدار عرضه زیاد از حد باشد، این موضوع باعث کاهش قیمت میشود و در نتیجه آن تقاضا افزایش مییابد. در مقابل عرضه کمتر از حد باعث افزایش قیمت و کاهش تقاضا میشود. این افزایش و کاهش عرضه و تقاضا تا جایی ادامه پیدا میکند که عرضه و تقاضا با یکدیگر برابر شده و اصطلاحاً به تعادل برسند. نقطهای که در آن عرضه و تقاضا برابر شوند نقطه تعادل و قیمتی که تعادل در آن شکل میگیرد قیمت تعادلی است.

اقتصاد کلان شاخهای از علم اقتصاد است که به مطالعه رفتار و عملکرد یک اقتصاد به عنوان یک کل میپردازد. تمرکز اقتصاد کلان بر بررسی تغییرات کلی در اقتصاد و شاخصهای تجمعی مانند تولید ناخالص داخلی (GDP)، نرخ بیکاری، نرخ رشد، نرخ تورم و ارتباط میان این شاخصها است. بر خلاف اقتصاد خرد که بر یک بازار واحد تمرکز دارد، در اقتصاد کلان بر چگونگی تعامل میان بازارها با یکدیگر و بخشهای مختلف اقتصاد پرداخته میشود. به علاوه، بررسی نقش دولت و چگونگی تأثیرگذاری سیاستهای دولت بر ثبات و رشد اقتصادی در قلمرو اقتصاد کلان قرار میگیرد. اقتصاد کلان به سطح بینالملل نیز گسترش مییابد؛ زیرا بازارهای داخلی از طریق تجارت، سرمایهگذاری و جریان سرمایه به بازارهای بینالمللی مرتبط میشوند. به طور کلی، دغدغه اقتصاد کلان درک علل نوسانات اقتصادی و توسعه استراتژیهایی برای بهبود عملکرد اقتصادی است.

اقتصاد خرد شاخهای از علم اقتصاد است که به مطالعه رفتار افراد و بنگاهها در تصمیمگیری در مورد تخصیص منابع کمیاب میپردازد. در اقتصاد خرد، تعاملات بین افراد و بنگاهها و نحوه عرضه و تقاضا در بازار کالا و خدمات مورد بررسی قرار میگیرد. این شاخه از علم اقتصاد به مطالعه خانوارها، بازارها، بخشها یا صنایع اختصاص دارد که چه تصمیماتی میگیرند، چه عواملی بر تصمیمات آنها تأثیر میگذارد و چطور تصمیمات آنها با تأثیرگذاری بر عرضه، تقاضا و قیمت بر بازارهای مختلف اثر میگذارد.

در مقابل اقتصاد کلان که بر کل اقتصاد تمرکز دارد، در اقتصاد خرد هدف تجزیه و تحلیل یک بازار واحد است (به عنوان مثال تحلیل اینکه تغییرات در صنعت خودرو ناشی از تغییرات عرضه است یا تقاضا در قلمرو اقتصاد خرد قرار دارد). تحلیل یک بازار واحد حتی میتواند در سطح بینالمللی نیز مطرح شود. با وجود اینکه حوزه اقتصاد بینالملل مربوط به اقتصاد کلان است، اما در اقتصاد خرد نیز یک جزء بینالمللی وجود دارد؛ برای نمونه میتوان به بازار جهانی نفت اشاره کرد.

یکی از انواع تحلیلهای تکنیکال پرایس اکشن است که در این نوع تحلیل عوامل بنیادی (Fundamental) یک اوراق بهادار و اندیکاتورها کنار گذاشته میشوند و صرفاً تمرکز بر تاریخچه قیمت اوراق بهادار است. آنچه پرایس اکشن را از اکثر اشکال تحلیل تکنیکال متمایز میکند، این است که تمرکز آن بر رابطه بین قیمت فعلی بازار با قیمتهای گذشته یا اخیر آن است.

معاملهگران حرکتهای قیمت را برای تصمیمگیری در معاملات تجزیه و تحلیل میکنند و اغلب از نمودارها برای شناساسی روندها، الگوها و نقاط بازگشت احتمالی استفاده میکنند؛ از این طریق سیگنالهای ورود و خروج حاصل میشود. درواقع برخی معتقدند که تمامی متغیرها مانند رویدادهای خبری، افکار، اعتقادات و پیشبینیهای سایر فعالان بازار و دیگر عواملی که بر بازار تأثیر میگذارند و باعث حرکت آن میشوند، در حرکتهای قیمت منعکس میشوند که این موضوع به پیشبینی حرکات بعدی بازار کمک میکند.

تورم منفی به معنی کاهش سطح عمومی قیمت کالا و خدمات است. این نوع تورم زمانی رخ میدهد که سطح عمومی قیمتها نسبت به دوره مشابه کاهش یابد و نرخ تورم به زیر 0% برسد. چنین پدیدهای میتواند به دلیل کاهش تقاضا، افزایش عرضه، کاهش مخارج دولت، تمایل مصرفکنندگان به افزایش پسانداز یا به تعویق انداختن خرید، انقباض در عرضه پول و پیشرفت تکنولوژی اتفاق افتد.

تورم منفی قدرت خرید پول ملی را افزایش میدهد اما این موضوع لزوماً اتفاق مثبتی نیست؛ چراکه این پدیده میتواند باعث رکود، بیکاری، و مارپیچ تورم منفی شود. به همین دلیل دولتها و بانکهای مرکزی به کمک ابزارهای مختلف (همچون کاهش نرخ بهره و خرید اوراق خزانه و همچنین برخی ابزارهای مالی مانند افزایش مخارج دولت و کاهش نرخهای مالیاتی) به مقابله با تورم منفی میپردازند. در نهایت باید توجه شود که تورم منفی با کاهش تورم (Disinflation) متفاوت است. در کاهش تورم، این نرخ تورم است که کاهش مییابد و نه سطح عمومی قیمتها. درواقع در کاهش تورم، قیمتها با سرعت کمتری رشد میکنند.

تورم به معنی افزایش سطح عمومی قیمتها در یک دوره زمانی معین است. به عبارت دیگر، تورم نشاندهنده آن است که مجموعهای از کالا و خدمات در یک اقتصاد در یک دوره معین (معمولاً یک سال) چقدر گرانتر شده است که این موضوع کاهش قدرت خرید را به دنبال دارد. نرخ تورم معمولاً به کمک شاخصهای قیمت اندازهگیری میشود که پرکاربردترین آنها برای سنجش تورم CPI (Consumer Price Index) است. این شاخص، هزینه سبدی مشخص از کالا و خدمات در یک زمان مشخص نسبت به سال پایه است که این سبد شامل کالاها و خدمات مختلف مانند غذا، مسکن، حمل و نقل، مراقبتهای پزشکی، آموزش و … است که هر یک از این موارد با وزنهای خاصی در این سبد قرار میگیرند. در واقع این شاخص قیمت فعلی این سبد از کالا و خدمات را با قیمت گذشته آن مقایسه میکند و نرخ تورم، درصد تغییرات در این شاخص در دوره زمانی خاصی است که میتواند ماهانه، فصلی و سالانه باشد. به طور کلی تورم به دلیل مجموعهای از عوامل که تقاضا را افزایش، عرضه را کاهش و یا انتظارات را به گونهای تغییر میدهند که منجر به افزایش گسترده و پایدار قیمتها در طول زمان شود، رخ میدهد.

CPI.t=(C.t/C.0)*100

هزینه سبد در دوره پایه: C.0

هزینه سبد در دوره فعلی: C.t

شاخص قیمت مصرفکننده در دوره فعلی: CPI.t